事例2

海外子会社に対する業務委託料が寄附金に当たるとされた事例

事例の概要

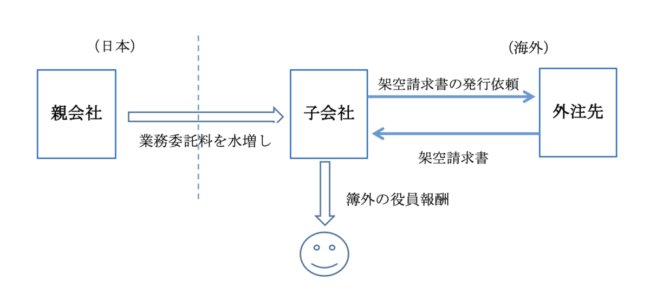

調査対象法人は、海外に販売子会社を設けて事業展開してきたが、経営状態の思わしくない海外子会社の立て直しのため、現地で人材発掘を行い、業界事情に精通した者を現地子会社の社長として引き抜きたいと考えていた。

税務調査では、香港子会社に対する業務委託料が増加していたため、業務委託料の算定根拠やその業務委託内容に係る報告資料、業務委託料増加の理由等について詳細な聞き取りを行うとともに、資料の保管場所での現物確認を行った。

その際、現地での人材採用に関する交渉記録等のメモを把握したため、その内容について説明を求めたところ、香港の子会社の社長にヘッドハンティングした者との交渉記録である旨の説明があった。

この交渉記録等をもとに更に調査を進めたところ、次の事実が判明した。

- 香港子会社のテコ入れのため現地事情に精通した優秀な日本人を香港子会社の社長にする必要があり、現地で日本人をヘッドハンティングしたが、現地の役員の一般的な給与水準と比較して、かなり高額な報酬を要求された。

- 現地採用のスタッフの手前もあり、役員報酬は現地水準の額とした上で、差額については香港子会社に対する業務委託料に上乗せして支払うこととした。

- 香港子会社では、親会社からの業務委託料を一旦売上に計上した上で、現地で懇意にしている外注先に依頼し、架空の請求書を発行してもらい、架空の外注費を計上することで現地社長の簿外の役員報酬としていた。

以上のことから、親会社が計上した業務委託料の水増し部分は、本来は香港子会社が負担すべき役員報酬部分であることから、香港子会社に対する寄附金と認定し、全額損金不算入として課税対象とした。

コメント

子会社への支払いのうち、資金援助に該当する支払いなど、すんなり経費にできないような支出である場合に、架空の業務委託契約を締結し「業務委託費」などの名目で経費として処理するケースがよく見受けられます。

そのため、親会社が海外子会社に業務委託費等を支払っている場合、具体的にいかなる役務が提供されたのか、親会社は現実に便益を享受しているか、金額の算定根拠は合理的か等が検討されます。

業務委託の事実がなく、実態は資金援助と判断されると寄附金課税の対象となってしまいます。

寄附金課税を避けるためには、税務調査の際に役務提供の報告書等の成果物、業務委託費等の金額の算定に係る根拠資料等を提出できるように準備しておくことが重要となります。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()