今回は、日本の親会社が海外子会社に支払った金額が、海外子会社に対する寄附金に当たるとして課税された調査事例を2件紹介します。

事例1

海外子会社からのソフトウェアの買取り費用が寄附金に当たるとされた事例

事例の概要

調査対象法人は自動車部品の製造販売業であり、タイに自動車部品の製造を行う海外子会社を有している。

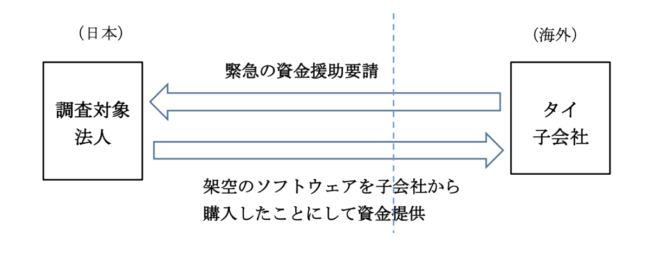

調査担当者が固定資産台帳を検討したところ、高額なソフトウェアの取得とそれに係る減価償却費の計上があったことからその内容の説明を求めたところ、タイにある製造子会社から購入した製造技術に係る設計図が記録されたソフトウェアであるとのことであった。

親会社から現地子会社への技術供与は一般的であるが、逆のケースであったことから疑問を持ち、ソフトウェアの現物確認を行ったところ、製造図面が記録されたCDとともにタイ子会社からのFAX文書を把握した。

その内容を確認したところ、タイ子会社が現地経済情勢の影響で債務超過による資金不足の発生が予想されるため資金援助を要請する旨の記載があった。

そのCDに記録された設計図面を利用した生産計画の有無について調査を進めたところ、そのCDはかなり以前に日本の親会社で使用していた製造技術に関する設計図であり、日本では過去に製造終了となっていたことが判明した。

当該事実について担当役員に説明を求めたところ、現地の経理担当者からの至急の資金援助要請に応えたかったが、費用処理による支援では税務調査で指摘されると思い、ソフトウェアを買い取ったように装って資金援助したとのことであった。

以上から、ソフトウェアの取得対価は、実態は資金援助と認められることから国外関連者への寄附金として全額損金不算入とし、更にソフトウェアの減価償却費を否認した。

コメント

この事例では、子会社からの資金提供要請に応えるために、子会社への援助資金を「子会社からのCDの買い取り」といった正当な取引に仮装して捻出したものです。

業績不振の子会社に対する支払いがある場合には、何らかの形で資金援助を行っているのではないか、という観点から調査されることもあります。

子会社に対する財政的な支援は、本来は増資の引き受けや、必要資金の貸し付けといった形で対応するのが望ましいといえます。資金援助を他の正当な取引に仮装して支出することは不正取引であって課税リスクが高いということを認識する必要があると思われます。