◇予定納税と確定申告

確定申告によって年間の所得金額について計算した所得税額(申告納税額)から、予定納税額を差し引いて3月15日までに納める第3期分の税額を計算します。

なお、予定納税額を納付していなくても、確定申告書の予定納税額欄には予定納税額の通知書に記載された第1期分及び第2期分の合計額を記載し、第3期分の税額を算出します。

具体例で説明しましょう。

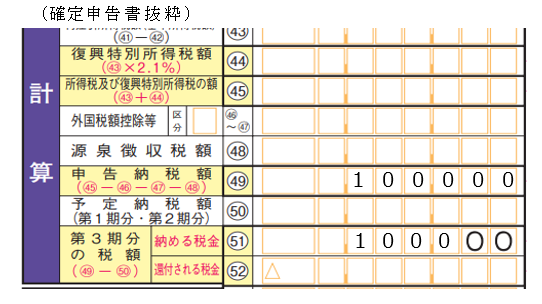

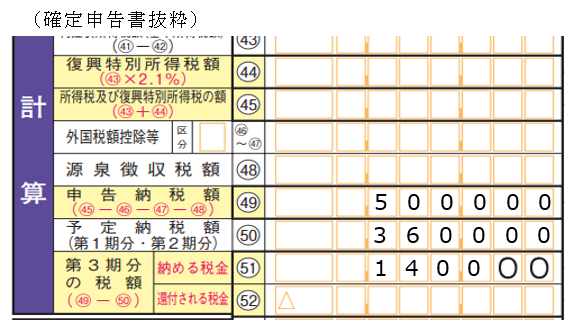

申告納税額が50万円で、予定納税額の通知書に記載された金額が第1期分及び第2期分とも18万円だったとすると、第3期分の税額は14万円となります。

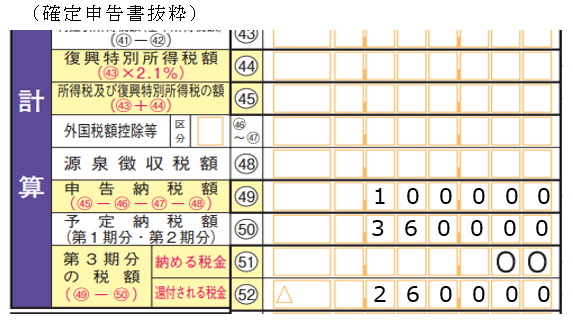

次に、申告納税額が10万円で、予定納税額の金額は同じく36万円だったとすると、第3期分は26万円還付されることになります。

このとき、予定納税額を納付していなかった場合には、還付される金額の26万円は、まず未納であった予定納税額第2期分の18万円と第1期分の8万円に充てられ(予定中間充当といいます。)、申告納税額の10万円を納付することとなります。

そして、その10万円には予定納税額第1期分の納期限の翌日(8月1日)から完納の日まで延滞税を併せて納付しなければなりません。

しかしながら、本年の所得税額が前年の所得税額を下回ると見込まれ、予定納税額の減額申請をして認められていれば、減額された税額分の延滞税を納める必要が無くなります。

例えば、上記の例でいくと、予定納税額の減額申請により予定納税額が全額取り消されたとすれば、申告納税額10万円は第3期分納期限(3月15日)までに納付しなければ、翌日から完納の日まで延滞税を併せて納付することになります。