資産運用には様々あり、それぞれ特徴やメリット・デメリットが違います。代表的なものから知る人ぞ知るものまで紹介しますので、自分に合う資産運用の検討にお役立てください。

「資産運用にはどんな種類があるのだろう」と考えたことはありませんか? 資産運用といってもさまざまな種類があり、それぞれ特徴や、メリット・デメリットが異なります。 そのため、どの資産運用を選んだらよいか悩む人も多いのではないでしょうか。

この記事では、資産運用の種類と特徴を解説していきます。

いざという時に自分に合った選択ができるよう、基本的な全体像をスッキリと整理していきましょう。

ひとことで資産運用と言ってもさまざまな種類がある

資産運用とは、例えば金融商品などを売買して、自分の手持ちの資産を増やす目的で運用するものです。

うまく活用することで、自分の手持ちの資産を効率的に増やすことができます。

その資産運用には、さまざまな種類があります。

例を挙げると、

- 預貯金

- 投資信託(信託商品)

- 株式

- 債券

- 不動産投資

- FX(外国為替証拠金取引)

- 保険商品

などがあります。

資産運用をする上で大切なのは、やはりそれぞれの特徴やメリット・デメリットを理解し、自分に最も合った方法を見つけることです。

それを理解しないまま、ただリターンが大きいからなどという安易な理由で、自分に合わない方法を選ぶと、本来の目的である手持ちの資産を増やすことができず、逆に資産を減らす結果になる可能性もあります。

自分に合った資産運用を選んで、手持ちの資産を効率的に増やしていきましょう。

資産運用の種類で代表的なもの

ここでは、資産運用の代表的な種類として、投資信託と債券、株式を解説します。

投資信託

投資信託とは、証券会社などが複数の投資家から資金を募り、集めた資金を投資の専門家(ファンドマネージャー)が株式や債券などの金融商品などに分散投資し、そこから得られた利益の還元を受ける金融商品のことをいいます。

自分の資金を投資のプロに託し、銘柄選びを含めた投資と運用を任せる方法を想像すると、分かりやすいでしょう。

投資信託のメリットとしては

- 少額から始めることができる

- 専門家に運用を任せられるので、投資の知識が必要ない

- 分散投資をするので、リスクが軽減できる

などが挙げられます。

金額についてはさまざまですが、投資信託の場合、投資積立なら月々100円程度から始めることが可能です。

そのように投資信託には多くのメリットがある一方、デメリットもあります。

デメリットとしては、

- 元本保証がない

- 各種手数料がかかる

などがあります。

ただ、元本保証がない点については、投資信託だけに限ったことではなく、多くの金融商品に共通するデメリットです。

投資信託については、長期で毎月積立投資をすることで、長い目でみて元本割れの可能性も少なくなります。

各種手数料については、

- 投資信託を購入する際にかかる「購入時手数料」

- 投資信託の保有中にかかる「信託報酬」

などを支払う必要があります。

しかしながら、

- 専門家に運用をお任せできる

- 多くの場合、年率1%程度

という点を考えれば、妥当といえるのではないでしょうか。

なお、現在は資産運用の運用益が非課税になる「NISA(少額投資非課税制度)」を多くの人が活用しています。この投資信託も、NISAの非課税メリットを受けられる代表的な対象商品の一つです。

債券

債券とは、資金を必要としている国や地方公共団体、企業などの発行体が、投資家からお金を借りる際に発行される証書(現在はペーパーレス化)で、投資家が貸した資金額に応じた利息を、分配金として得る金融商品のことをいいます。

債券は、お金の貸し借りで証拠となる借用書と考えれば分かりやすいでしょう。

なお債券には、

- 国が発行する「国債」

- 企業が発行する「社債」

があります。

債券のメリットとしては、

- 元本割れのリスクが少ない

- 元本が戻ってくる償還(しょうかん)日までに利息を受け取ることができる

などが挙げられます。

国債の場合、国が破綻しない限り元本割れにはならないのでさらにリスクが少ないといえますが、ただし国債は、社債に比べて利率が低く設定されています。

債券のデメリットとしては、

- 発行体が破綻した場合、利息や元本回収が滞る可能性がある

- 償還日を待たずに売却すると、価格変動によって元本割れが起こる可能性がある

などがあります。

社債は国債よりも利率は高いですが、企業の方が破綻するリスクが高いので注意が必要です。

株式

株式とは、株式会社が出資者に対して発行する証券のことです。投資家が株式を購入すると、株式会社の株主になり、配当金や株主優待などの利益を得る金融商品のことをいいます。

投資家が株式を購入することで、その株式会社のオーナーの1人になると考えれば、分かりやすいでしょう。

株式のメリットとしては、

- 株価の値上がり益を狙うことができる

- 株主優待を受け取ることができる

- 配当金を受け取ることができる

などが挙げられます。

株主優待では、株式会社から株主に対するお礼という形で、商品やサービスなどを受け取ることが可能です。

すべての株式会社が導入しているわけではありませんが、多くの企業が優待制度を導入しています。

ただし、株主優待を受けるためには一定数以上の株式を保有しているなどの条件がありますので、注意が必要です。

株式のデメリットとしては、

- 元本保証がない

- 投資額が比較的高い

- 株式会社が経営破綻する可能性がある

などがあります。

株式の場合、最低売買単位(単元)が決められており、基本的には1単元が100株単位です。購入するためには、最低でも数万円が必要となる場合が多いです。

例えば、株価の現在値が1,500円で1単元が100株の株式を購入するためには、1,500円×100株=15万円となり、積立の場合なら月々100円程度からでも始められる投資信託と比べても、投資へのハードルは高いといえるでしょう。

しかし、現在の株式投資では、1株単位から株を購入できる「単元未満株(ミニ株)」のサービスが主要なネット証券を中心に広く普及しています。これを利用すれば少額からでも個別株を始めることが可能です。

また、株式投資においても投資信託と同様に、運用益が非課税になる「NISA」を活用することができます。

関連記事: 資産運用初心者におすすめ! KaikeiZine厳選の会計本

目的別に選ぶその他の資産運用

これまでに紹介した代表的な金融商品のほかにも、個々のニーズや目的に特化した仕組みがあります。

ここでは、資産の管理や着実な形成に役立つ「信託商品」と、万一の保障にプラスして運用も行える「保険商品」について、それぞれの特徴を見ていきましょう。

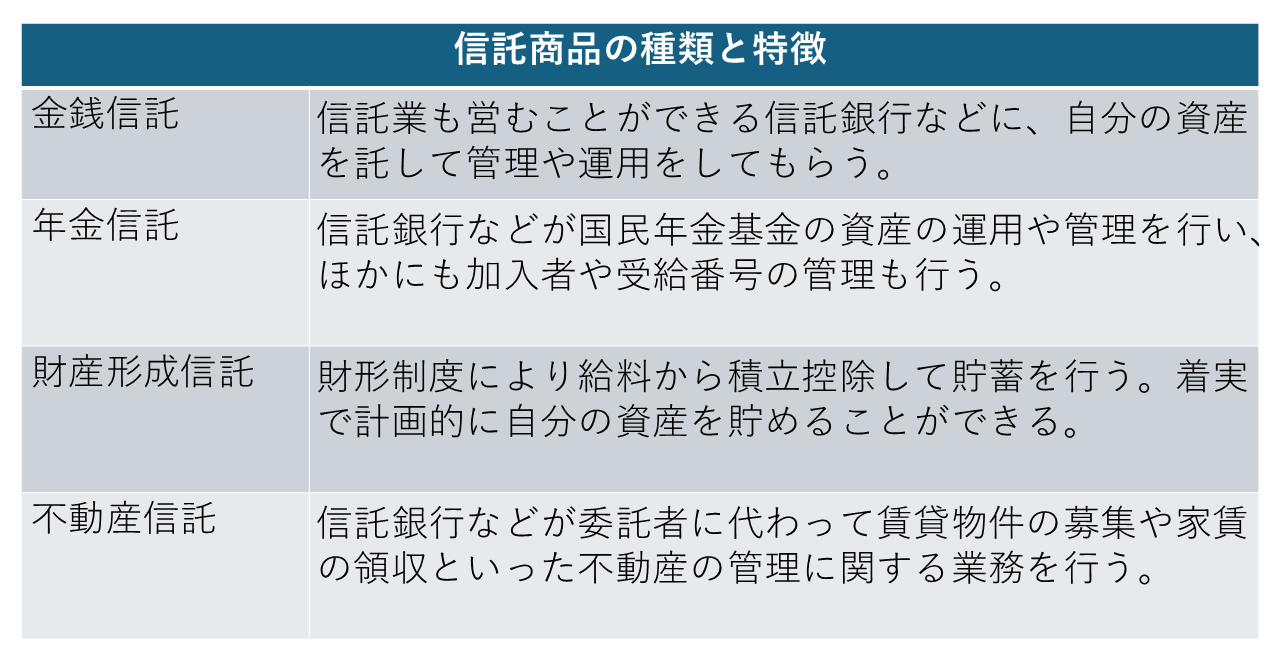

信託商品

資産継承や相続が目的のものもありますが、資産運用としての信託商品には、おもに次の4つがあります。それぞれの仕組みと特徴を一覧表にまとめました。

先ほど解説した投資信託も、信託商品の1つになります。

信託商品には、

- 信託した資産は安全に管理される

- 専門家に資産の管理や運用を任せることができる

などのメリットがあります。

保険商品

保険商品の中でも資産運用ができるのは、貯蓄型の保険です。

資産運用ができる保険としては、

- 保険料払込期間中は返戻率が低く設定されているものの、満期以降に返戻率が上昇する「低解約返戻金型終身保険」

- 満期が設定されていて、満期まで無事であれば満期保険金、そうでない場合は死亡保険金を受け取ることができる「養老保険」

- 公的年金とは別に自分で保険料を払い込んで、将来年金として保険料を受け取ることができる「個人年金保険」

- 子どもの教育資金の確保を目的とした「学資保険」

などがあります。

保険商品のメリットとしては、

- 保険による保障にプラスして、資産運用ができる

- 収益が読みやすい

- 生命保険控除の対象になるため、節税効果が期待できる

などが挙げられます。

デメリットとしては、

- 途中解約すると、解約返戻金(かいやくへんれいきん)や満期保険金が少なくなる

- ほかの金融商品より利率が低い

- 元本保証がない

などがあります。

まとめ

今回は、資産運用の種類で代表的なものや、あまりなじみのないものを解説しました。

資産運用と一言でいっても、その種類はさまざまあり、それぞれ特徴やメリット・デメリットも異なります。

資産運用をする上で大切なのは、それらを理解し、自分に最も合った方法を見つけることです。

2026年現在の最新のルールにより、非課税制度を活用した長期の分散投資や、少額からでも個人のライフプランに合わせて株式や投資信託を始められる選択肢が広がっています。

自分から動くことで初めて活きる制度だからこそ、正しい知識を持って向き合うことが、未来のライフプランをより豊かで安心なものにするための大切な一歩となります。

ご自身のケースでどのような手続きが必要になるのか、まずは金融機関や身近な専門家に相談しながら、一つひとつ丁寧に情報を揃えていくと安心です。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()