IR入門(1):投資家のことを知る

IRオフィサーは、「誰」に向かってIR活動を行うべきなのでしょうか?

そして、限られたリソースをどのようなIR活動に注力することが、効果的なIR活動になるでしょうか?

まずは、株式市場の投資家について紹介させていただきます。

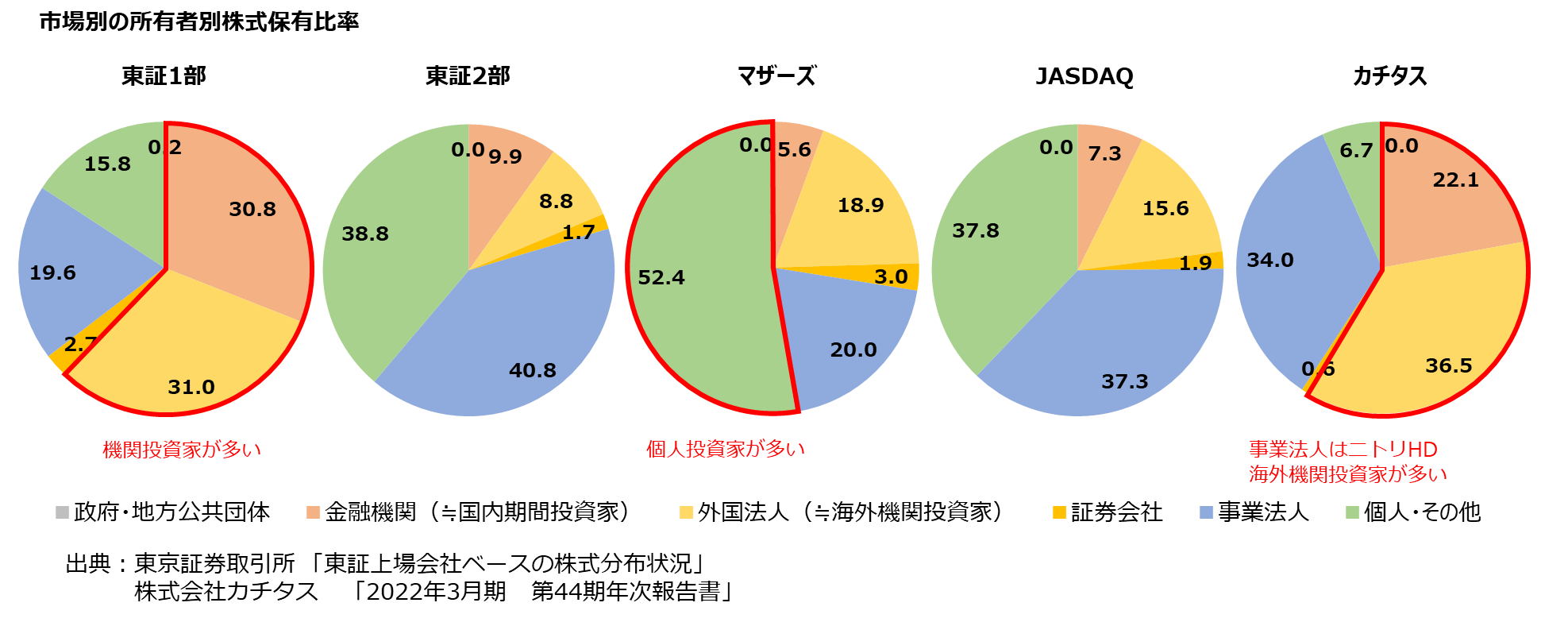

市場別、投資家の株式保有分布状況

まずはIR活動をするにあたり、大きな視点から株式市場の投資家の分布状況を確認してみましょう。

現在の新市場区分とは異なる、2021年末における分布の傾向だとご理解いただければと思います。

下図の通り、投資家の分布状況を見ると、東証一部市場は、個人投資家の保有が少なく、国内外の機関投資家が多く保有しています。

一方、マザーズは個人投資家が多くなっています。

マザーズの場合は、創業オーナーや役員が多く保有しているということもありますが、1日の出来高が少ない場合には、機関投資家が投資をしづらい傾向があり、結果として個人投資家の割合が多くなっているといえます。

なぜなら、一般的に長期保有を検討する機関投資家は、急激な株価のボラティリティ(株価の変動幅)を嫌うため、出来高が少ないと自分が行った売買で株価に影響を与える可能性があり、投資しづらくなるためです。

このように1日の出来高が少ない場合には、機関投資家が入ることができずに、個人投資家の割合が自然と高まります。

そして個人投資家も、デイトレーダーのような運用スタイルの投資家は少ないため、さらに1日の出来高が少なくなってしまいます。

1日の出来高がボトルネックなっていると判断される場合には、まずは1日の出来高を増やすためにも高頻度で売買を行う運用スタイルのヘッジファンドにアプローチすることが、IR活動の一歩として効果的となる可能性があります。

株主構成は資本政策と絡むため、IRオフィサー単独では左右できないものの、今後自社のIR活動において、自社の株式の保有分布を把握し、自社が東証一部に近しいのか、マザーズに近しいのかを把握し、さらに自社の1日の出来高を把握することで、まずはどの投資家層に対してアプローチすべきかという選択肢が明確になります。

投資家の運用資金と効率的なターゲットについて

投資家が株式投資するときに、どのようにして会社を見つけて、投資するのでしょうか?

たとえばあなたがひとりの投資家として、上場会社の株式を買う場合には、「日常生活の中で利用するサービスや購入する商品」「株主優待や配当金等の還元が高い銘柄」「投資セミナーで紹介された銘柄」などでしょうか?

このような考え方で投資する傾向があるのが、個人投資家の目線になります。

そして、その個人投資家の投資金額は、基本的には皆さんと同じく自らのお財布事情で決まります。

一方機関投資家は、投資先の選定はビジネスモデルの競争優位性、市場規模や市場の成長性及び後述する各種指標分析によって選定しています。

そして、運用する金額は、数億円という単位で運用資金をポートフォリオマネージャー(以下PM)に分配して、個人投資家よりも大きなお財布で運用しています。

その数億円という単位を複数の会社で運用するので、1社に対しては数百万円規模に縮小するものの、それでも個人投資家が1単元を投資する金額よりは大きな金額で運用されます。

個人投資家は非常に多く存在し、運用総額も大きいのですが、その多くいる個人投資家にアプローチすることは難しく、投資の趣向も様々であることから、効率的かつ有効なIR活動としては、機関投資家のPMに対してアプローチする方が好ましいです。

しかしIRオフィサーは、PMがどこにいるのか、どうアプローチすればいいのかがわからないと思います。

そのため、具体的には決算説明会を開催した際にもらった名刺からアプローチしたり、主幹事証券会社や面談したことがある証券会社の担当者に、機関投資家のPMを紹介してもらうことで面談のチャネルを自ら開いたりという、営業活動が必要となります。

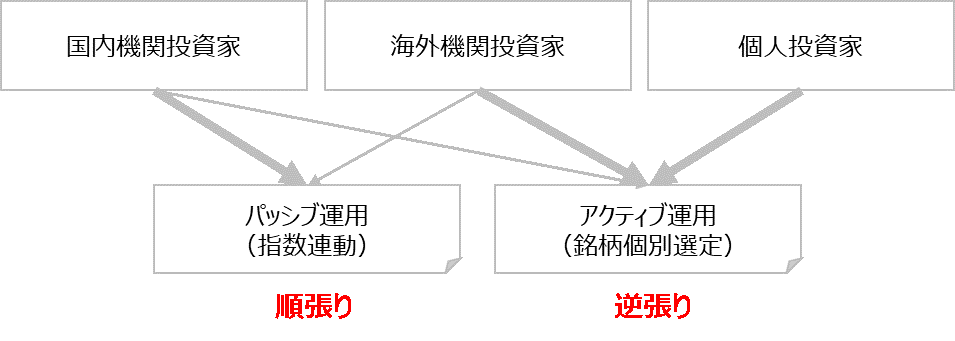

投資家の運用方法について

投資家の運用方法は、大きく分けて、パッシブ運用・アクティブ運用があります。

パッシブ運用は、複数の会社をポートフォリオの中に組み込み、その後は指数連動などで半自動的に売買がされる運用方法です。

一度ポートフォリオに組み込んでもらえると機械的な運用がされていきます。

そして、比較的多くの会社をポートフォリオの中に組み込むため、1社への投資金額は少なくなります。

パッシブ運用は指数に連動することから、上昇局面にあってもその流れに沿って買いを入れ、下落局面では追随して売りを入れるという順張り投資の傾向にあります。

アクティブ運用は、「ROE」「PER」「時価総額」「流動株式比率」などの各種指標で銘柄をスクリーニングした上で、その会社にインタビューを行い、将来的に中長期に株価が上昇すると見込んだら投資するという運用方法です。

そして、インタビュー等の調査の上で投資することから、選定に時間がかかるので、パッシブ運用に比べると投資銘柄は少なくなり、投資金額は大きくなる傾向があります。

アクティブ運用は、高くなったら売り、安くなったら買うという逆張り投資の傾向にあります。

また、個人投資家の運用は、アクティブ運用になります。

そのため、個人投資家は株価が下落局面で買い支えをしてくれる重要な投資家だと言われています。

なお、パッシブ運用とアクティブ運用は、どちらがより優秀な成績を残すのかというのが常に議論されているため、優劣の話ではなく、そのような違った運用方法があるという風にご理解ください。

国内と海外の機関投資家の運用方法の違い

国内機関投資家は、パッシブ運用が市場全体に占める割合が多く、約7割程度の資金がパッシブ運用で運用されていると言われています。

一方、海外でもパッシブ運用の比率は上昇しているものの、海外からわざわざ日本の上場会社に投資する海外機関投資家は、「この会社」と決め打ちで投資をしてくれるアクティブ運用がまだまだ多いです。

また、アクティブに運用する海外の機関投資家は、バリュエーションの設定が国内の機関投資家よりも比較的長い期間の目線を持ってくれると言われています。

具体的には、国内の機関投資家は当年度の予算をベースにバリュエーションを組む傾向が多く、海外の機関投資家は3年先の中期計画をベースにバリュエーションを組む傾向が多いと言われています(これはあくまでも傾向であり、その投資家の投資スタンスによります)。

なお、海外の機関投資家とコミュニケーションするためには、英語の情報開示が必須になります。

そのため、最低でも決算短信、決算説明資料は英文化されていなければ投資対象にはならないとご理解ください。

さらに、アクティブに「この会社」と選んでもらうためにも、そのためのIR活動は必須であり、年に1度は海外に出向いて対話をすることが推奨されています。

コロナ禍ではWEB会議の方法も増えましたが、最も資金があるアメリカからの面談は、時差の関係でむしろ減少しました。

実際に時差の影響は大きいので、これから海外の機関投資家からの投資を呼び込みたい場合には、WEB会議ではなく現地訪問をする心構えをしていただければと思っております。

そして、言葉も文化も違う海外から「この会社」と選んでもらうためには、会社の代表自らがIRに臨むことも必須です。

なぜなら海外の機関投資家は、遠く離れた海外から資金を預けるからには、会社の代表と面談することを非常に重要と捉えているからです。

まとめ

今回の記事では、株式市場全体の投資家の分布状況と機関投資家の運用方法について解説しましたが、この内容ならすでに知っているというIRオフィサーも多いとは思います。

しかし本当に重要なのは、記載した内容より、この記事の内容を踏まえて自社の状況を比較し、その比較結果から打ち手を講じることだと考えています。

例えば、自社の株主の分布状況は、信託銀行から半年に一度提出される「統計表」で把握することは可能です。

しかし、把握しただけでは何ら価値はありません。

この統計表の株主構成を変化させるべきなのか、変化させるためにはどのようなアプローチをすべきなのかという打ち手を講じる必要があります。

例えば信託銀行、もしくは証券会社や株主名簿判明調査を受諾する会社などから自社の類似企業に投資している機関投資家を教えてもらい、面談のセッティングを依頼してアプローチするなどです。

面談をして、もし機関投資家が投資できない理由として、1日の出来高がボトルネックであれば、ヘッジファンドへアプローチすることも検討する必要がありますし、英文開示がされていないのであれば、決算短信や決算説明資料の重要な部分だけでも英文化することを検討する必要があります。

自社を知り、投資家を知り、その上で分析と打ち手を講じることが、実務者であるIRオフィサーとしての重要な役割だと感じています。

次回は、私がIRオフィサーとして大切にしている心構えと、機関投資家の役割に応じたアプローチについて解説します。

※今回の内容は筆者のIRオフィサー目線での、実務経験上のアウトプットであり、より正しい情報は機関投資家や証券会社にお問い合わせください。

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】