令和5年10月1日から、インボイス制度(適格請求書等保存方式)が開始されます。そこでこの記事では、インボイス制度による適格請求書の記載例について詳しく解説していきます。

※なお、本記事は2023年1月1日の情報に基づいている点に留意ください

この記事の目次

インボイス制度(適格請求書等保存方式)の概要

まずは、インボイス制度(適格請求書等保存方式)によって請求書がどのように変化するのかを詳しく解説していきます。

適格請求書とは

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるためのものです。

もともと、請求書は以下のような記載事項を備えていなければなりませんでした。

- 書類の作成者の氏名又は名称

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容

- 課税資産の譲渡等の対価の額

- 書類の交付を受ける当該事業者の氏名又は名称

この方式は2019年10月まで利用されていたものです。

しかし、消費税等の税率は、標準税率(10%)と軽減税率(8%)の複数の税率となったことから、事業者は、消費税等の申告等を行うために、区分経理を行う必要があるとされました。

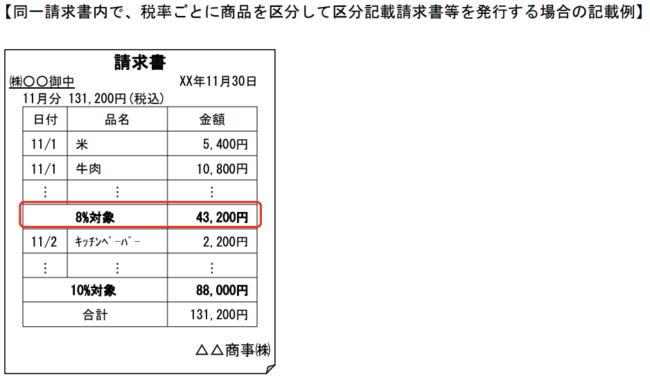

その結果生まれたのが標準税率と軽減税率の区分が記載された区分記載請求書です。

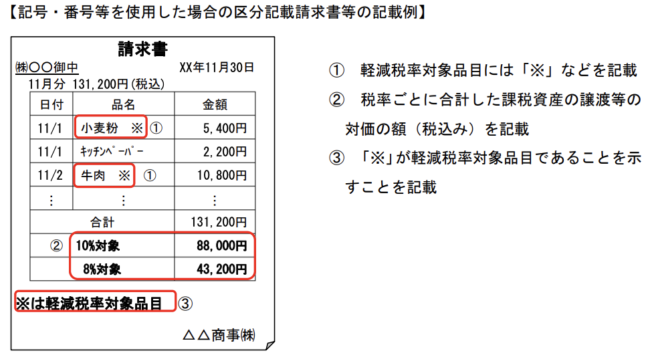

区分記載請求書は、以下の事項について記載が必要となります。

- 書類の作成者の氏名又は名称

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 税率ごとに合計した課税資産の譲渡等の対価の額

- 書類の交付を受ける当該事業者の氏名又は名称

区分記載請求書では、「軽減対象資産の譲渡等である旨」の記載があればよく、以下の記載例のように、軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示がされていれば、問題ありません。

(引用元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/02-06.pdf)

この方式を区分記載請求書といい、2023年10月まで適用される請求書の記載方式となっています。

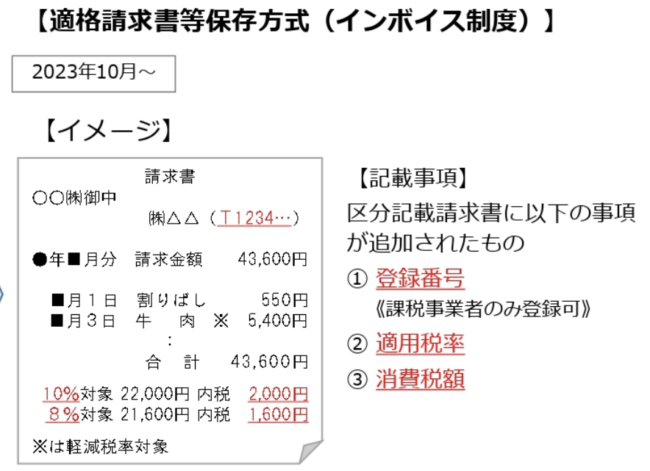

この区分記載請求書に加えて、インボイス制度が開始となったことで、2023年10月以降、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータが必要となりました。

(引用元:https://www.nichizeiren.or.jp/taxaccount/invoice/)

登録番号は、税務署長の登録を受けた適格請求書発行事業者のみが保有しており、登録を受けなければ適格請求書を交付することはできません。

適格請求書発行事業者の登録を受けていない事業者であっても、適格請求書に該当しない請求書等については発行することができますが、登録を受けていない事業者が、適格請求書と誤認される恐れのある書を交付することは法律によって禁止されており、違反した場合には罰則も設けられています。

適格請求書記載の記載事項・記載の留意点

ここからは、あらためて、適格請求書記載の留意点について確認していきます。

適格請求書の記載事項

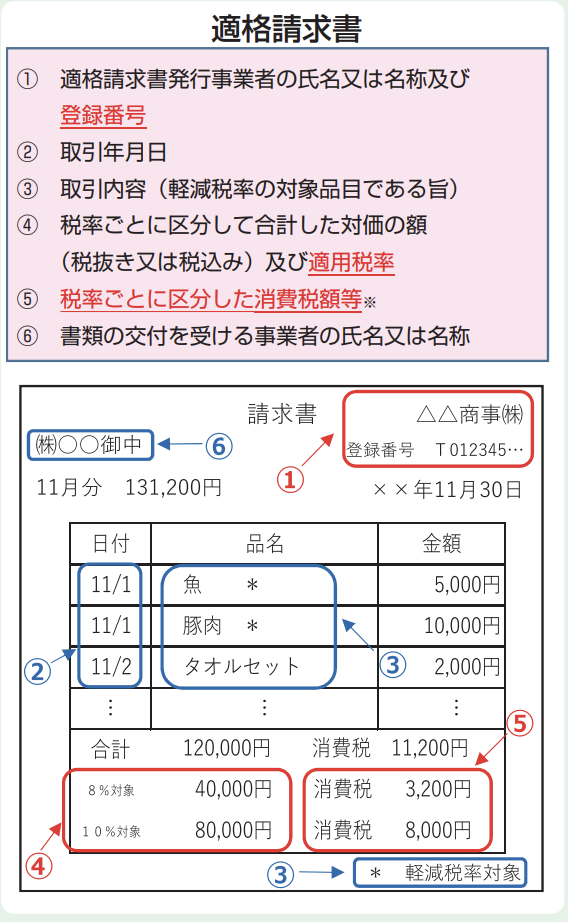

適格請求書には、以下の事項を必ず記載しなければなりません。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

なお、不特定多数の者に対して販売等を行う小売業、飲食業、タクシー業者などは「書類の交付を受ける事業者の氏名又は名称」なしの「適格簡易請求書」が認められています。

適格簡易請求書についてはあとで詳しく解説します。

適格請求書の記載例

適格請求書の記載例として、国税庁は以下のような請求書サンプルを公開しています。

引用元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)

適格簡易請求書の記載事項

適格請求書発行事業者のうち、以下のような不特定かつ多数の者に課税資産の譲渡等を行う次の事業を行う場合には、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

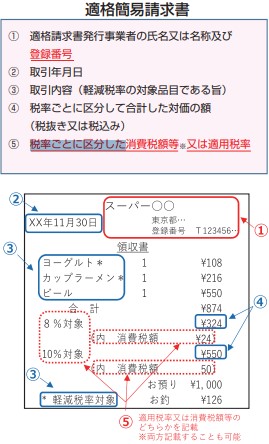

適格簡易請求書には、以下の事項を必ず記載しなければなりません。

- 適格簡易請求書発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額(税抜きまたは税込み)及び適用税率

- 税率ごとに区分した消費税額等または適用税率

適格簡易請求書の記載例

適格簡易請求書の記載例として、国税庁は以下のようなサンプルを公開しています。

(引用元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)