――個人において多額のおカネが動くのが相続ですが、相続税案件でもマルサが動くことも多いのですか?

衛藤 現在は、相続や譲渡などで悪質な脱税行為が認められれば動きます。実は、1964年4月から83年3月頃までは、相続税案件には着手していませんでした。84年4月以降に着手するようになり、同年度に2件、85年度に12件、86年度に2件の案件がありました。

当時はバブル経済が始まって、地上げや土地転がしによる架空手数料の問題が浮上しました。それに伴い、相続や譲渡に絡む架空保証債務などの計上事案が、東京や大阪方面を中心に全国規模で横行していることを把握。そこで、国税局の課税部資産税課(現在は、資産課税課)と連携し、東京地検の協力を得て、集中的に立件・摘発したのです。当時の相続財産は土地の占める割合が大きかったので、架空債務事件が多かったのだと思われます。

そもそも相続税の場合は、被相続人が残した財産が調査対象になりますが、被相続人の生前の収支や貯蓄状況などを記載した帳簿書類が残っているケースは滅多にありません。

そうなると、マルサには、申告漏れ財産が被相続人のものであることを相続人に自認させ、除外した財産などを発見し、確認することが求められます。相続事案は、財産の帰属や行為者の問題などが複雑で、告発するのが難しいのです。

――ガサ入れは、どんな人(場所では?)に入るのですか。また、どんな物が対象になるのですか。

衛藤 捜索場所としては自宅、会社、別荘、相続人や特殊関係人宅などです。確認するのは土地や建物などの不動産に係る権利書類、預金や債券・有価証券など、書画骨董などの一般に財産と言われるもの、金銭消費貸借などの債務が判明する書類などです。

なお、現金や過去に取得した無記名債権、金地金、海外財産等は隠しやすく、把握しにくいのが現実です。一方で、これらの隠し財産は多額な場合が多いので、把握できれば、金額的には告発対象となり得ますので、「査察調査に向いている」といえるかもしれません。

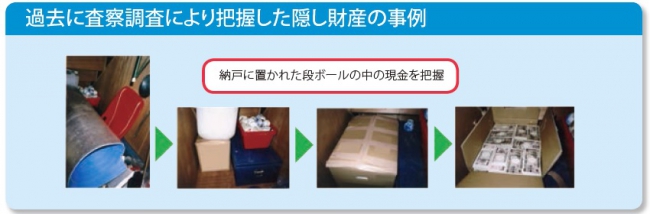

国税庁は、納戸に置かれた段ボールの中から数億円のお金が見つかったケースなどを写真付きで掲載しています(※)が、このような誰でもわかる悪質、かつ大口の脱税行為を見つけ、告発していくのがマルサです。

インタビュイー:衛藤重徳

租税調査研究会 主任研究員

東京国税局査察部 統括国税査察官、同部審理課長、同部総括二課課長、品川税務署長、同局調査二部 統括国税調査官、葛飾税務署長を経て平成25年7月退職。同年8月税理士登録。一般社団法人租税調査研究会主任研究員。

■税と経営の顧問団租税調査研究会

https://zeimusoudan.biz/