租税条約の検討

日本とドイツとの間には租税条約(日独租税条約)が締結されています。

日独租税条約において、国内法の源泉徴収税率より低い税率が規定されている場合には、その低い税率で源泉徴収を行うこととなります。

なお、租税条約の適用を受けるためには、租税条約に関する届出(様式1:配当に対する所得税及び復興所得税の軽減・免除)を、最初に配当の支払いを受ける日の前日までに、配当の支払者を通じて所轄税務署長に提出する必要があります。

日独租税条約では第10条に配当について規定されています。

以下は第10条の抜粋です。

『第10条(配当)

2 一方の締約国の居住者(日本法人)である法人が支払う配当に対しては、当該一方の締約国(日本)においても、当該一方の締約国(日本)の法令に従って租税を課することができる。

その租税の額は、当該配当の受益者(ドイツ法人)が他方の締約国(ドイツ)の居住者である場合には、次の額を超えないものとする。

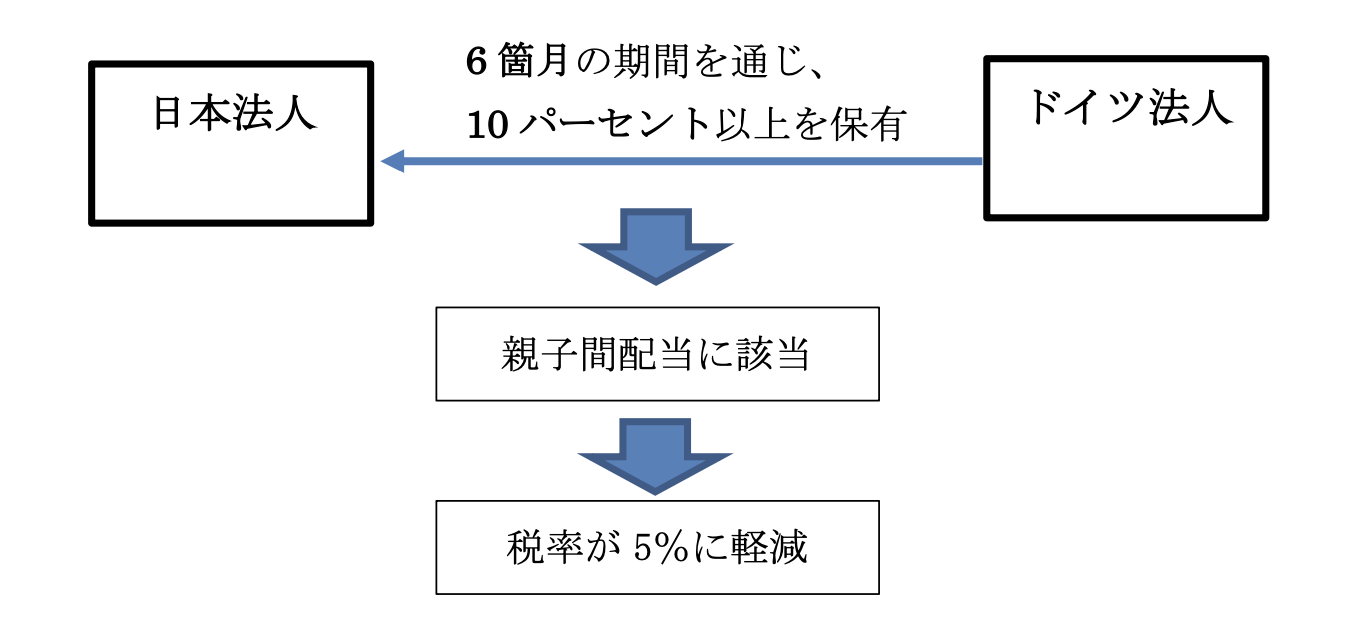

(a) 当該配当の受益者(ドイツ法人)が、当該配当の支払を受ける者が特定される日をその末日とする6箇月の期間を通じ、当該配当を支払う法人(日本法人)の議決権のある株式の10パーセント以上を直接に所有する法人(組合を除く。)である場合には、当該配当の額の5パーセント

(b) その他の全ての場合には、当該配当の額の15パーセント』

※下線部は筆者が加筆

通常、租税条約では親子間配当と一般配当とを区別して規定しています。

親子間配当に該当すると、源泉徴収税率は一般配当の税率より低くなります。

日独租税条約第10条2では、(a)が親子間配当、(b)が一般配当の場合を規定しています。

これによると、親子間配当に該当すれば源泉徴収税率は5%、親子間配当以外の一般配当に該当すれば源泉徴収税率は15%となります。

親子間配当に該当するか否かは、所有期間と保有割合によって決まります。

日独租税条約第10条2(a)では、ドイツ法人B社が日本法人A社の株式の10%以上を直接に6カ月以上保有している場合には、親子間配当に該当します。

このケースでは、ドイツ法人B社は、日本法人A社の議決権のある株式の20%を1年間保有しているため日独租税条約第10条2(a)の親子間配当に該当し、日本では5%で課税することとなります。

租税条約で国内法の源泉徴収税率を減免している場合には、租税条約の規定が優先されるため、このケースでは、租税条約の規定を優先し、5%で源泉徴収することとなります(租税条約が適用される場合には、復興特別所得税は課されません)。

総括

非居住者等へ支払う配当に係る源泉徴収で誤りが多いのは親子間配当の場合です。

子会社が親会社に支払う配当(親子間配当)の場合、多くの租税条約で一般の配当に比べて源泉徴収税率が減免されています。

親子間配当の規定がある租税条約では、親子間配当の減免の要件(所有期間や保有割合等)が定められており、要件を満たさない場合には、親子間配当の税率を適用することはできません。

親子間配当の要件や源泉徴収税率は、租税条約の相手国によって異なりますので、条約の確認が不可欠です。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()