国税庁がこのほど公表した『平成29年度 査察の概要』によれば、平成29年度においては、消費税の輸出免税制度などを悪用した消費税受還付事案などに積極的に取り組み、過去5年間で最も多くの告発が行われました。こうした消費税受還付事案は、国庫金の詐取ともいえる悪質性の高いものであることから今後も積極的に取り組むとしています。

■『平成29年度 査察の概要』において公表された消費税不正還付の告発事案

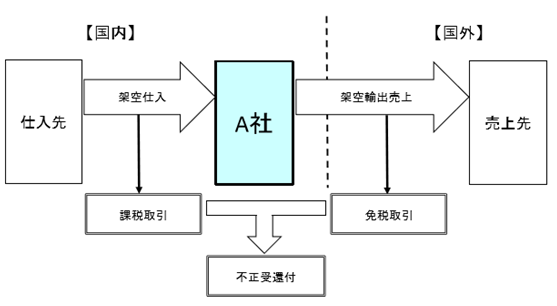

事案1:消費税の輸出免税制度を利用して不正に還付を受けていたもの

A社は、化粧品の輸出等を行う会社ですが、取引事実が無いにもかかわらず、国内の業者からの架空仕入(課税取引)及び国外の業者への架空輸出売上(免税取引)を計上する方法により、不正に多額の消費税の還付を受けていた。

コメント

事業者が国内で商品を仕入れる際には消費税が課される(課税取引)が、国外に商品を販売(輸出)する際には消費税が免除(免税取引)されることから、事業者は消費税の申告を行うことで仕入に係る消費税の還付を受けることができる。これが「輸出免税制度」であり、この事案はこの制度を悪用して消費税の還付を受けていた不正還付の典型的事案である。

事例2:国内売上を輸出売上に仮装して消費税の還付を受けていた事案

B社は、機械製品等の輸出を行う会社であるが、国内の売上先に対する売上(課税取引)を、国外に輸出した物品等の売上(免税取引)に仮装する方法により、不正に多額の消費税を免れるとともに、消費税の還付を受けていた。

事案3:不課税取引を課税仕入れに仮装して消費税の還付を受けていた事案

C社は、工業製品のデザイン等を行う会社であるが、国外の外注先に対する外注工賃(不課税取引)を、国内の不正加担先に対する外注工賃(課税取引)に仮装する方法により、不正に多額の消費税を免れるとともに、消費税の還付を受けていた。

コメント

消費税は、国内において事業者が事業として対価を得て行う課税資産の譲渡等を課税対象としている。そのため、事業者が国外で行う取引には消費税は課されない(不課税取引)。この事案は国外取引(不課税取引)を国内取引(課税取引)に仮装することにより、不正に課税仕入れを計上し、消費税の還付を受けていたものである。

■実刑判決(懲役7年6月)が出された事例も・・・

Dは、実質経営する会社3社において、グループ会社の在庫商品である高級腕時計を利用し、腕時計を何度も国内と国外で循環させる方法により、架空の国内仕入(課税取引)及び架空の輸出売上(免税取引)を計上し、不正に多額の消費税の還付を受けていた。Dは、これらの会社及び関係会社の消費税法及び地方税法違反の罪で、懲役7年6月の実刑判決を受けた。

※不正受還付罪の法定刑は10年以下の懲役もしくは1,000万円(情状により脱税額)以下の罰金、又はこれらの併科とされている(消費税法第64条①③)。

■“未遂”に終わった場合も処罰の対象?

偽りその他不正の行為により消費税の還付申告書を提出し、消費税の還付を受けようとしたが未遂に終わった場合には「消費税不正受還付未遂罪」が適用される。

「消費税不正受還付未遂罪」は、平成23年度税制改正で創設された罰則規定で、不正な還付申告書が税務署に提出された時点で犯罪が成立するものである(消費税法64条②)。平成28年度では、2件の事案で同罪が適用されている。

「消費税不正受還付未遂罪」が創設された背景としては、従来は、他人名義による不正還付申告であれば、刑法の詐欺罪が適用されることから、不正な還付申告書を提出した時点で未遂罪が成立する。一方、実名による不正還付申告については、消費税の不正還付罪の対象にはなるが、未遂罪については罰則規定がなかったことから、還付金を受領しない限り処罰の対象とはならなかった。そこで、こうした不均衡を是正するために、未遂であっても処罰できる「消費税不正受還付未遂罪」が創設されることになったものである。

**********************

多田税理士への講演依頼・問い合わせは下記まで。

**********************

租税調査研究会事務局

tax@zeimusoudan.biz