今回紹介する事例は、海外子会社に対する貸付金等の債権放棄が「国外関連者に対する寄附金」に該当するとして課税処分を受けたが、審査請求の結果、当該債権放棄は、法人税基本通達9-4-1に定める「相当な理由」があると判断され、課税処分の全部が取り消された事例である(平成16年4月13日非公開裁決)。

事実関係

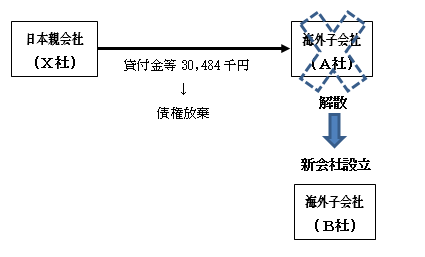

① 日本親会社であるX社は、船舶機器の販売及び修理を営む法人であり、100%出資の海外子会社A社を有していた。

② X社は、平成12年6月23日に開催した臨時株主総会において、A社の解散を決議した。議事録には、「A社は、損失累計額が大きくなり、このまま事業を継続せしめた場合には、欠損金の累積が益々大きくなるだけであり、当社としては、やむを得ず、解散し、解散結了することを可決決定した。」旨の記載があった。

③ 更にX社は、平成12年7月21日に開催した臨時株主総会において、新子会社B社への出資を決議した。議事録には、「A社の解散手続を現地に指示していたところ、現地の部長より、現地子会社の解散後、現地に何もなくなることは、従来の取引先に対する信義に照らしても非常にマイナス面が多いので、取引先のアフターケアの問題及び一部業務の引継ぎのために是非現地子会社を別に設立して欲しいとの強い要望があった旨の説明があったので、審議の結果、従来の取引先に対するアフターケア及びそれに関連するごく一部の業務の引継ぎのために、規模と社員を最小限にとどめて、新たに新会社を設立せざるを得ないことを可決決定した。」旨の記載があった。

④ A社の解散を受け、X社は、平成12年7月31日にA社に対する貸付金等30,484千円を放棄し、法人税基本通達9-4-1に該当することを根拠に貸倒償却として損金の額に算入した。

⑤ 国税当局は、当該貸倒償却は、国外関連者に対する寄附金に該当するとして課税処分を行った。X社は当該処分を不服として審査請求を行った。

国税当局の主張

国税当局は、X社が計上した貸倒償却は、以下の理由によりA社に対する寄附金であると主張した。

① B社の業務内容、電話番号、所在地、B社の代表者及び従業員はA社と同一であり、X社とB社の取引状況は、X社とA社との取引状況と同一である。よって、A社は新子会社であるB社として実質的に存続している。

② X社はA社を形式的に解散し、貸付金等の債権を放棄する一方、新子会社B社に出資し、B社をX社の支配下に置いたものであるが、そのことに合理的な理由はなく、法人税基本通達9-4-1でいう「相当な理由」があるとはいえない。

X社の主張

A社に対する貸付金等を貸倒償却として損金の額に算入したことは、以下のとおり、経済的、社会的必要に従って行った合理的なものであるから、法人税基本通達9-4-1に合致し、寄附金には該当しない。

① A社は、実際に清算結了しており、全ての債権・債務を整理して、B社には何らの債権・債務も引き継いでいないから、両者の間には、継続しているという事実はない。

② A社は、欠損続きで債務超過の状態が続いていた。X社の取引銀行からもA社について追求され、早急に解決(処分)する必要があった。

③ B社は、船舶の国際入札への参加を共同で進めていた他社から別会社を設立してでも国際入札に参加できるようにしてもらいたいと強く要請されたこと、新規取引先から急な撤退の再検討の対応を迫られたこと、等のやむを得ない事情により設立したものであり、これらの問題が解決したら早急に解散・撤退をするつもりであった。

審判所の判断

本件の争点は、貸付金等の債権放棄について、法人税基本通達9-4-1に定める「相当な理由」があるか否かである。この「相当な理由」の有無について、裁判所は以下のように判断した。

① A社は、債務超過の状態であり、現地の状況も悪く、人員や経費削減等に努めたが、この業界では後発組ということもあり、事業の好転の見込みがなかったことから、X社がA社を解散し、貸付金等の債権を放棄したことについては合理性が認められる。

② 現地の取引先等から、事業継続の強い要望があったこと、国際入札に参加し落札すればX社の収入増加につながること、B社への出資金の額は短期暫定的な期間の資金援助と考えて少額となっていること等から、X社がB社に出資したことについても合理性が認められる。

③ X社は、A社の解散、債権の放棄を決議したものの、その直後に、やむを得ずB社への出資をすることになったものであるから、A社はB社として、実質的に存続しているとはいえない。

④ 以上のとおり、X社がA社に対する貸付金等の債権を放棄したことについては、通達に定める「相当な理由」があると認められることから、課税処分はその全部を取り消すべきである。

コメント

今回の事案の判断のポイントは、①X社がA社を解散し債権放棄した、②新子会社B社を設立した、という一連の行為について合理性が認められるか否かであった。もし、A社がB社として実質的に存続しているとの結論に達したとしたら、一連の行為の合理性は否定されたであろう。

課税当局の立場からは、こうした行為は、A社に対する債権を貸倒償却として損金算入するための租税回避行為であり、合理性はないと見られがちである。

本件では、一連の行為の合理性を立証するための資料として、国際入札のパートナー、現地取引先、現地下請業者などによる事実確認書を審判所に提出している他、臨時株主総会議事録にも具体的な経緯等の記載があり、「相当な理由」を証明する証拠の一つとなった。

このように、一連の行為の合理性を種々の客観的な証拠を積み上げることで立証したという点は、今後の実務の参考になると思われる。