前回に引き続き、経理が知っておきたい給与計算をテーマにお届けします。今回のテーマは年末調整についてです。年1回の処理のため、忘れがちな点ですよね。一連の流れを大事にしながら見ていきましょう。

年末調整

年末調整は企業が、毎月給与支給時に天引きしている源泉所得税と本来支払うべき源泉所得税を比較し、確定させる業務です。

毎月の給与計算時の源泉所得税の計算はあくまで概算で、年末に再計算を行うイメージですね。

年末調整時の一連の流れを仕訳と共に見ていきましょう。

①給与支払日(年末調整実施済)

②源泉所得税納付

なお、毎月の給与計算時の仕訳は前回記事でご紹介しているので、合わせてご覧になってくださいね。

→前回記事

具体例A:源泉所得税が徴収されるケース

①給与支払日

11月給与を12月に支給する際、年末調整を行い、10万円、従業員から源泉所得税を徴収することになった

年末調整に対応しているのは、最終行の預り金(所得税)100,000ですね。この分、本人への支給額が例月より10万円減少することになります。

②源泉所得税納付

年末調整金額を踏まえ、源泉所得税を納付

毎月天引きしている4万円に加え、年末調整分の10万円も従業員から天引きしたため、総額14万円を税務署に納付します。なお、納付書に天引きした源泉所得税と年末調整により発生した源泉所得税は分けて記載する必要がある点に注意しましょう。

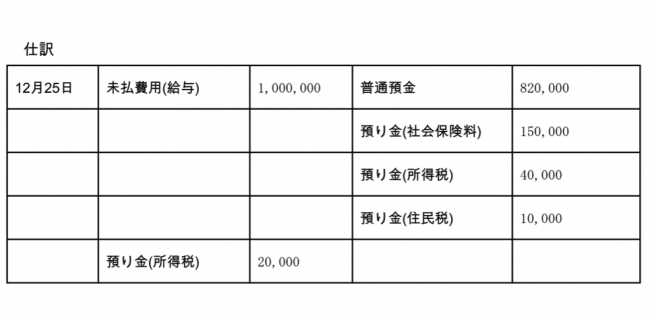

具体例B:源泉所得税が還付されるケース(1)

①給与支払日

11月給与を12月に支給する際、年末調整を行い、2万円、従業員に所得税を還付することになった

年末調整に対応しているのは、最終行の預り金(所得税)20,000ですね。この分、本人への支給額が例月より2万円増えることになります。還付するということは、例月の天引きとは反対の性格を持つため、借方に預り金(所得税)の勘定科目が来ます。

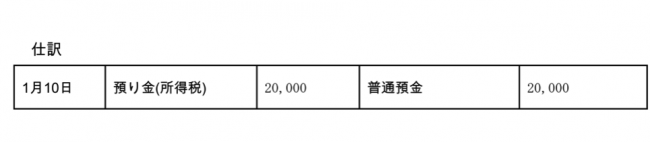

②源泉所得税納付

年末調整金額を踏まえ、源泉所得税を納付

年末調整により2万円還付されたことにより、12月の天引き純額は2万円でした(毎月の天引き4万円ー還付額2万円)。この2万円の源泉所得税を税務署に納付することになります。

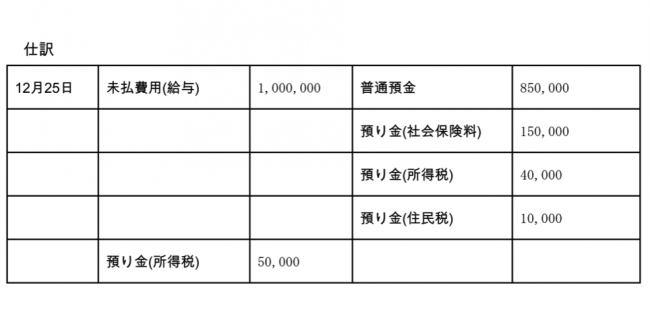

具体例C:源泉所得税が還付されるケース(2)

①給与支払日

11月給与を12月に支給する際、年末調整を行い、5万円、従業員に所得税を還付することになった

年末調整に対応しているのは、最終行の預り金(所得税)50,000ですね。この分、本人への支給額が例月より5万円増えることになります。

ここでポイントなのが毎月天引きしている金額より、年末調整で還付される金額の方が多い点です。会社として翌月、税務署に納付すべき金額はあるのでしょうか。答えとしては、納付すべき金額はありません。

②勘定科目振替

給与支払日に行った仕訳により、預り金(所得税)の金額がマイナス(天引き額4万円ー年末調整額5万)になってしまっているので、勘定科目を立替金に振り返る処理を行います。①の給与支払時に同時に仕訳を切っても差し支えありません。

上記仕訳後の、預り金(所得税)残高は0となり、立替金(所得税)のみ1万円残るかたちになります。預り金(所得税)残高が0ということは、先述した1月10日に納付する税額がない証明になりますね。なお、立替金(所得税)に残る1万円は、将来納付する源泉所得税の先払い的要素を含むことになります。

③給与支払日

翌月、12月給与を支給します

④源泉所得税納付

1月25日の給与天引き、12月の年末調整金額を踏まえて、源泉所得税を納付します

12月末時点で、将来納付する源泉所得税の先払い額が1万円あると先述しました。当該1万円を控除した上で、3万円の源泉所得税を納付するかたちになります。

おわりに

今回は年末調整に絞って、会計処理を時系列で紹介しました。具体例Cは複雑ながら、企業経理では頻出の項目ですので、年末調整前に理解しておくと良いでしょう。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

バックオフィス複業マンの経理実務コラム