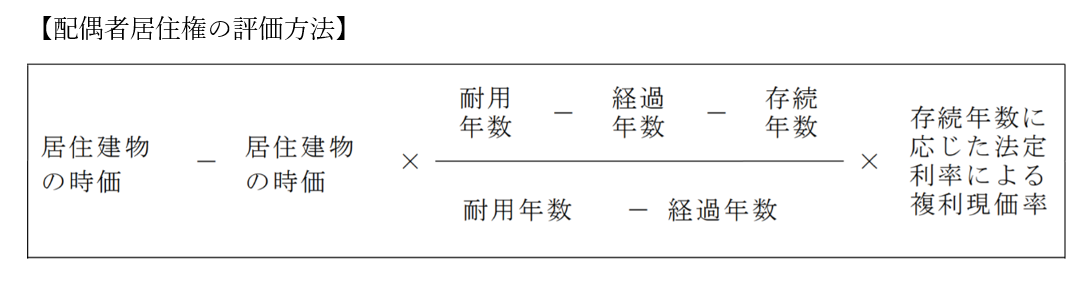

●配偶者居住権は財産評価の対象

配偶者居住権は被相続人の妻か夫にだけ認められる権利ですが、財産の一つとして扱われるため相続税の対象になります。評価は次の算式で計算します。

配偶者居住権が財産としての価値を持つので、その分自宅の所有権の評価額が下がります。具体的には次のようになります。

自宅の一部が賃貸事業用となっているケースや自宅そのものを親族と共同相続するケースだと評価の計算式が変わります。なお、配偶者居住権の価値は配偶者が亡くなると0円になります。

![]()

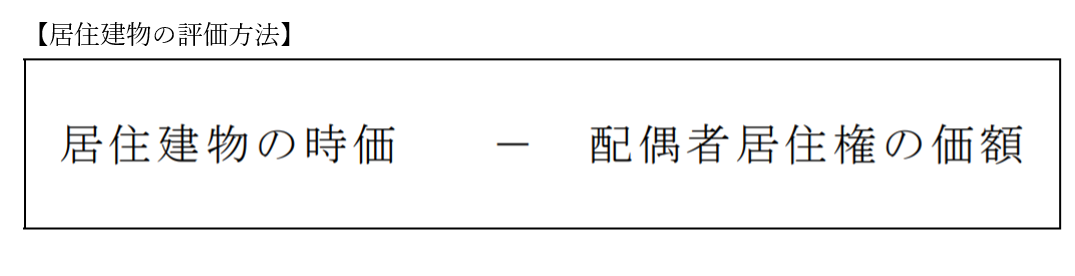

●配偶者居住権は財産評価の対象

配偶者居住権は被相続人の妻か夫にだけ認められる権利ですが、財産の一つとして扱われるため相続税の対象になります。評価は次の算式で計算します。

配偶者居住権が財産としての価値を持つので、その分自宅の所有権の評価額が下がります。具体的には次のようになります。

自宅の一部が賃貸事業用となっているケースや自宅そのものを親族と共同相続するケースだと評価の計算式が変わります。なお、配偶者居住権の価値は配偶者が亡くなると0円になります。