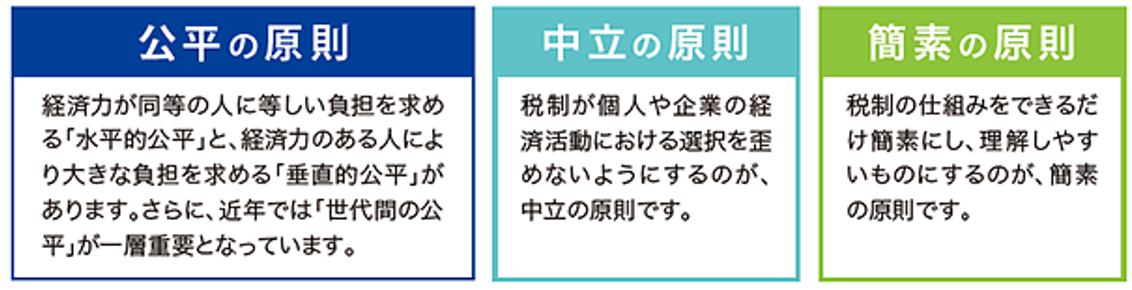

■経済学からみる税金:税の三原則

1つ目の税の原則とルールは「税の三原則」です。これは経済学的な視点における課税の考え方を言います。

現在の日本では、毎年税制改正が行われます。毎年8月末までに各省庁から税制改正の要望を集め、9月から10月にかけて財務省が取りまとめます。これを踏まえて政府税制調査会(以下「政府税調」)が審議し、12月中旬頃に最終的な改正案として与党税制改正大綱を審議します。翌年の国会で成立してから公布・施行となるわけです。

この税制改正を審議・検討・決定するにあたり「税の三原則」への意識が必要になります。これは次の3つから構成されています。

■憲法から見る税金:納税の義務と租税法律主義

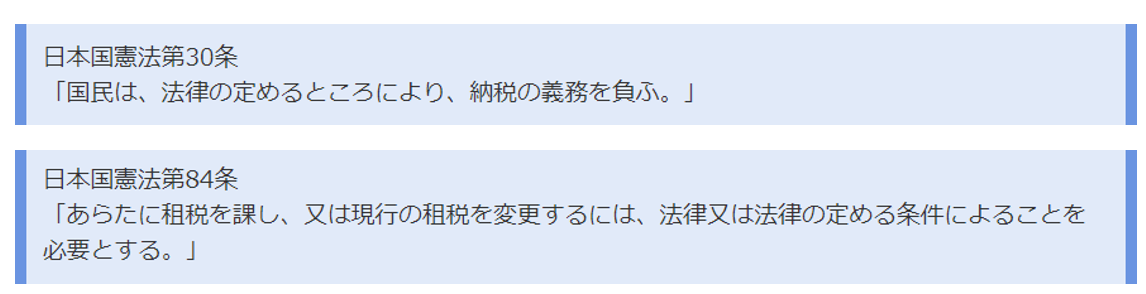

税のルールを定めているのは憲法です。憲法には税に関する条文に次の2つがあります。

(国税庁「税の学習コーナー」より)

先ほど「日本国憲法では国民の財産権が強力に守られている」と伝えました。日本は国民主権なので「国の政治・行政と国民の意思は不可分」という前提ですが、それでも明確なルールがなければ恣意的な課税が行われるおそれがあります。

また、日本では申告納税制度を採用しています。つまり「人は良心に従って自ら申告・納税をしてくれるはずだ」という前提に立った税のしくみなのです。しかし中には課税をわざと免れる人もいるかもしれません。こうなると、課税の公平を保つことができず誰かが不当に損をすることになってしまいます。

不当な税を防ぐために、憲法はこの2つのルールを定めているのです。