確定申告の手順

以下で、居住用財産を売却して譲渡損が算出され、新たに自宅を買い換えるケースを元に手順を説明します。利用する特例は、新たにマイホームを買い換える場合の特例です。

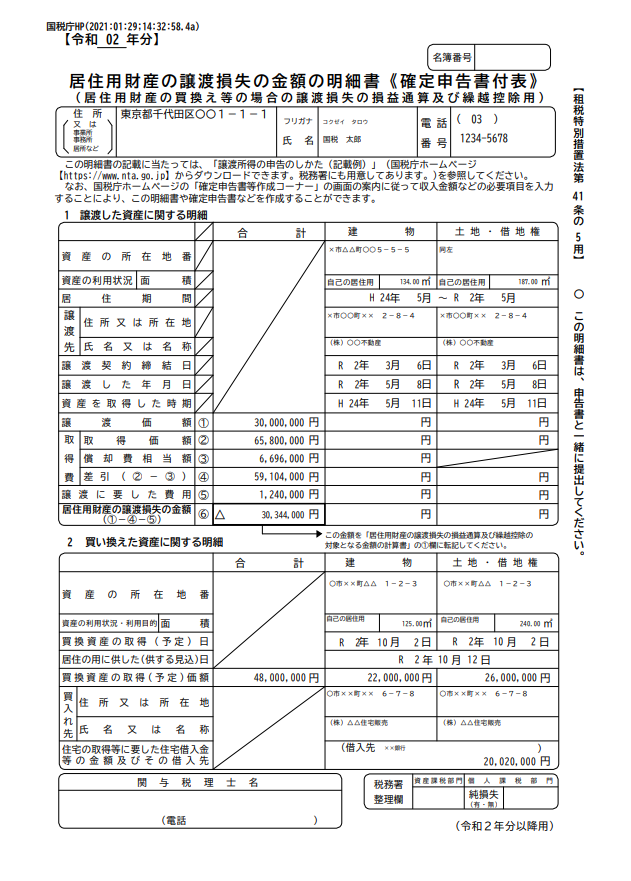

手順1:「居住用財産の譲渡損失の金額の明細書《確定申告書付表》」を作成

・売買契約書に書かれた、物件の所在地・売買契約日等を記入していきます。

・マンションを売った場合、「建物部分」は所有している建物の専有面積、「土地(敷地権)」の部分はマンション敷地全体の面積と敷地権の持分を書きます。

・「居住用財産の譲渡損失の金額」を、「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】」の①欄に△を付けないで書き移します。

・建物のように期間が経過することにより減価する資産は、その資産の「取得価額」から 「償却費相当額」を控除した金額が「取得費」となります。償却費の計算は、国税庁ホームページの確定申告書作成コーナーで申告書を作成することで自動で算出できます。

■住用財産の譲渡損失の金額の明細書《確定申告書付表》 記載例