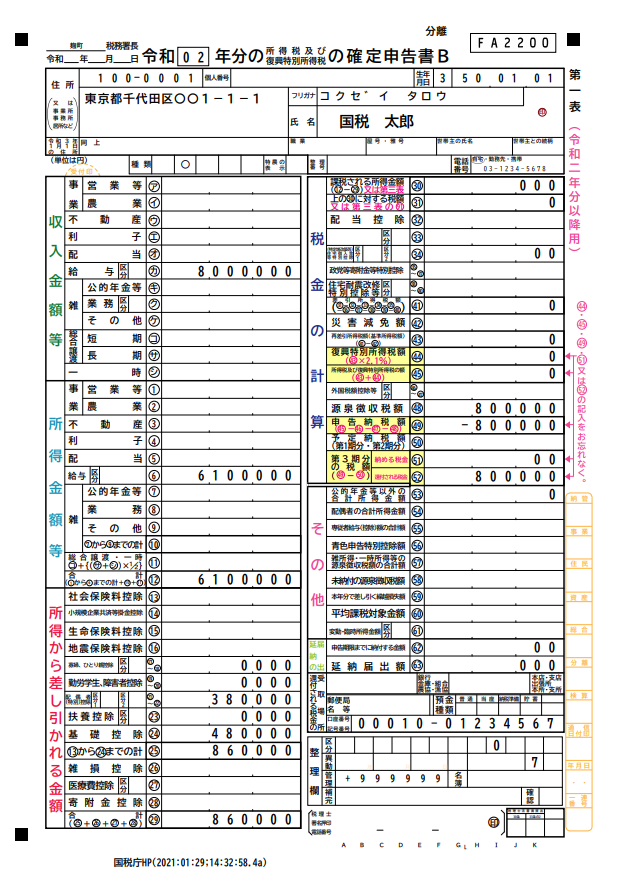

手順2:第一表の「収入金額等」と「所得金額等」を記入

所得金額の計算のイメージは以下の通りです。

譲渡価額 -(取得費※1+譲渡費用※2)- 特別控除額(一定の場合)= 課税譲渡所得金額

※1:取得費

売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。

実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。

※2:譲渡費用

1.仲介手数料、2.測量費など土地や建物を売るために直接要した費用、3.貸家の売却に際して支払った立退料、4.建物を取り壊して土地を売ったときの取壊し費用などです。

・住所欄の下にある「種類」欄は、「分離」を〇で囲みます。

・他に収入・所得がある場合は記入します。

・詳細については、国税庁ホームページ:「令和2年分 所得税及び復興特別所得税の確定申告の手引き 確定申告書B用」(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/002.pdf)を参照してください。

■確定申告書B第一表 記載例