■DX投資促進税制の内容

では、ここからDX投資促進税制の内容を見ていきましょう。

●適用対象者

青色申告書を提出する法人で、次の両方に該当するものが適用対象となります。大企業か中小企業かを問いません。

- ・産業競争力強化法の改正法の「事業適応計画の認定」を受けている

- ・事業適応の用に供するために必要な事業適応設備を取得等し、国内の事業用としている

●「事業適応計画の認定」とは

この認定を受けるには、次の「デジタル要件」「企業変革要件」の両方を満たさなくてはなりません。

【デジタル要件】

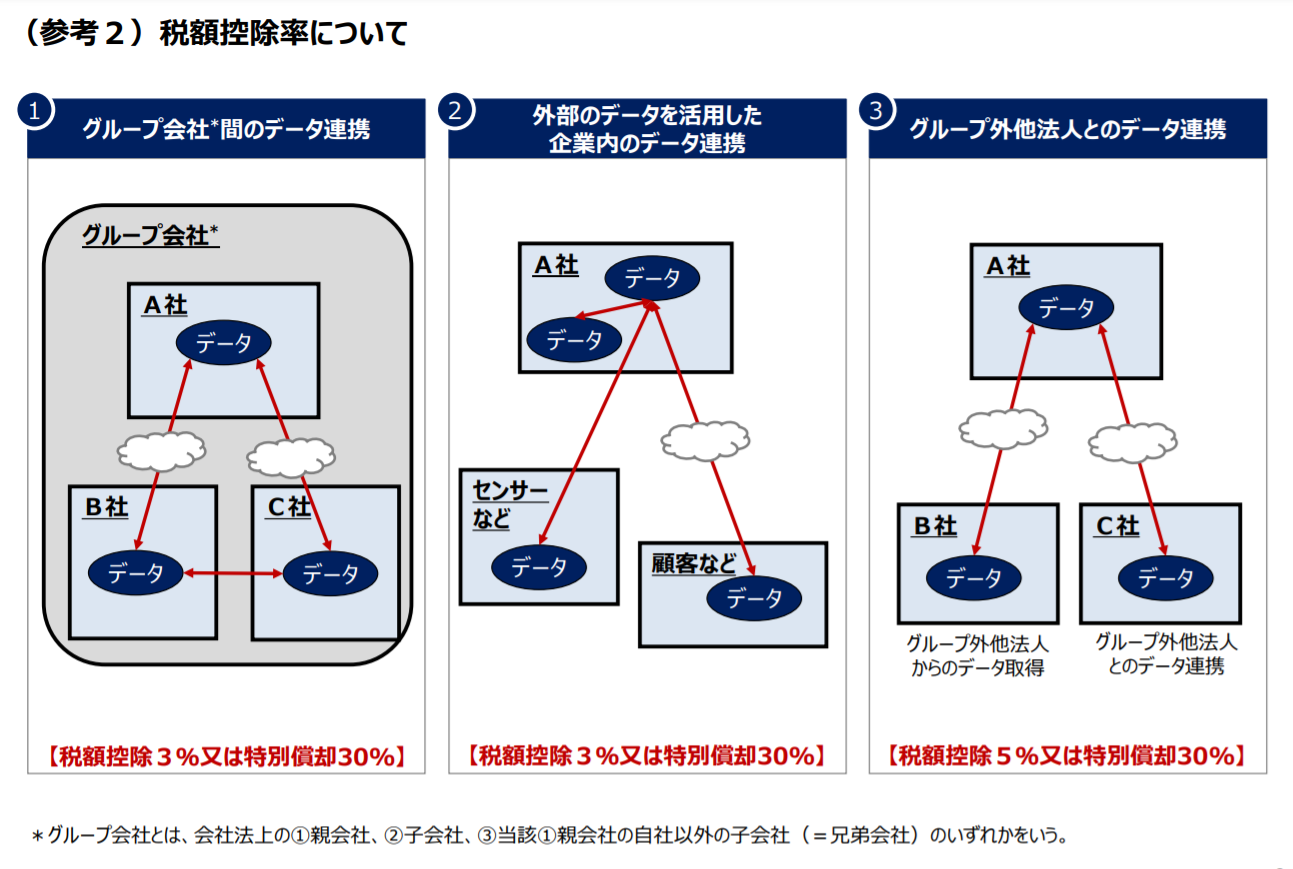

・データの連携・共有ができること

具体的には「他の法人等が有するデータ又は事業者がセンサー等を利用して新たに取得するデータと内部データとを合わせて連携すること」を指します。

・クラウド技術を活用している

・情報処理推進機構が審査する「DX認定」を取得していること

具体的には、導入してから時間が経過し、古くなって利活用の価値が落ちた基幹システムなどのレガシーシステムの利用を避けること、そしてサイバーセキュリティ等を確保することが必要です。

【企業変革要件】

・全社の意思決定に基づくものであること

取締役会等の決議文書の添付などが必要です。

・一定以上の生産性の向上など、DX促進の効果が期待されること

●対象資産

次の資産が対象です。産業競争力強化法の改正で創設された「事業適用計画」に従って導入していることが条件となります。

- ・ソフトウェア

- ・繰延資産(クラウドシステムへの移行に必要な初期費用)

- ・機械装置(ソフトウェア・繰延資産と連携して使用するものだけ)

- ・器具備品(ソフトウェア・繰延資産と連携して使用するものだけ)

●税制措置

次の「特別償却」「税額控除」のどちらかを選択します。

- ・特別償却…取得価額×30%

- ・税額控除…取得価額×3%

ただし、親会社・子会社といったグループ関係にない事業者とデータを連携するなら、税額控除は「取得価額×5%」です。

カーボンニュートラルに向けた投資促進税制でも税額控除の適用を受けるなら、カーボンニュートラル分の税額控除と併せて「当期法人税額×20%」が上限です。「×3%」でも「×5%」でも変わりません。

【参考】経済産業省「経済産業関係 令和3年度税制改正について」

●取得価額の下限・上限

最低でも「売上高×0.1%」の投資が条件です。ただ、いくらでも税制優遇が受けられるわけではありません。対象となる資産の取得価額や繰延資産額の合計額のうち、300億円までとなります。

●適用時期

産業競争力強化法の改正法施行日から2023年(令和5年)3月31日までです。この間に、事業適用設備の取得等をし、国内事業用とした資産が対象となります。