令和3年度税制改正では、中小企業のM&Aを促進するような制度も創設されました。今回は、その中でも特に注目しておきたい2つの改正についてお伝えします。

■M&Aに関する税制改正①株式対価M&A促進のための措置の創設

M&Aに関する税制改正では、会社法の改正に伴って創設された株式交付制度の優遇措置が設けられました。なお、この措置に期限の定めはありません。

- ●株式交付制度とは

2019年12月、会社法の見直しで株式交付制度が創設されました。これは「株式会社が他の株式会社を子会社化する際、自社株式を対価として交付する」ものです。

従来からある株式交換や産業競争力強化法(以下、「産競法」)でも株式を対価とした企業買収は行えました。ただし完全子会社化が条件です。親会社・子会社ともに株主総会での同意を得なくてはなりません。また、産競法でのM&Aでは事業再編計画の認定が求められます。各事業を所轄する省庁から認定を受ける必要があるのです。

こういった手間を省き、よりスピーディにM&Aを行うべく創設されたのが株式交付制度です。この制度を用いれば、子会社側での株主総会の承認は不要です。また、事業再編計画の認定というプロセスも省略できます。

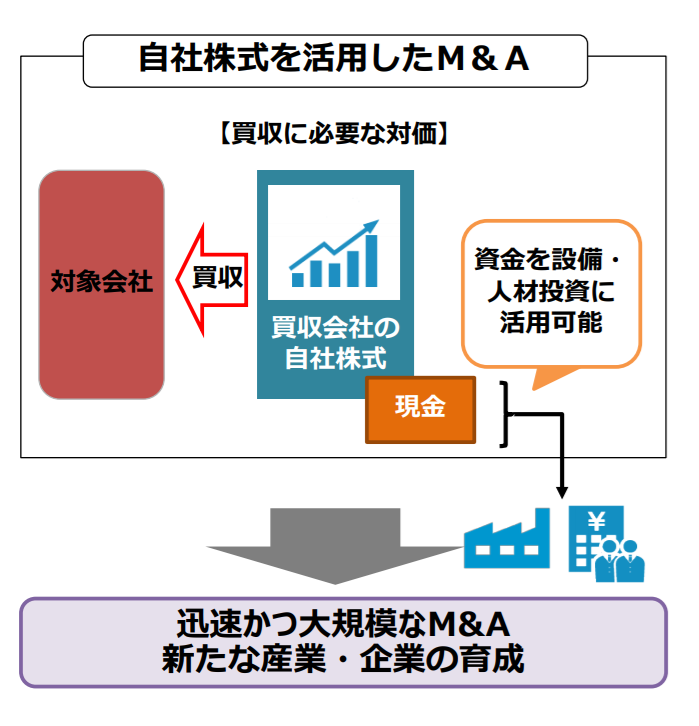

自社株式等を対価とすれば、余計なコストをかけずに事業再編を進められます。買収コストは自社株にすれば、現金を設備や人材への投資に使い、資源を有効活用できるわけです。また、手元資金や借入可能額を上回る大規模なM&Aも可能になります。

結果、複数のノウハウや技術などをかけあわせて新たな付加価値を生み出しやすくなります。さらに、買収された会社の株主もM&Aによるシナジーを享受できるのです。今まで以上に企業価値を高めるM&Aを実現できるかもしれません。