- ●措置の内容は「課税の繰り延べ」

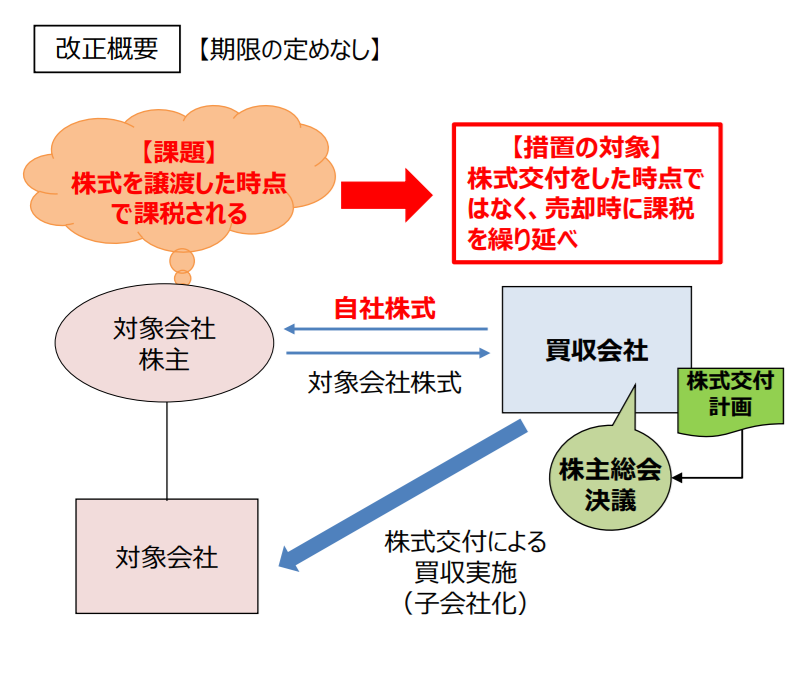

株式交付制度でM&Aは行いやすくなったのですが、問題は「買収される会社の株主」です。会社法改正だけだと、彼ら株主は保有株式を譲渡した時点で課税されてしまいます。これを解決したのが今回の税制改正でした。

買収される会社の株主である個人や法人は、保有株式を買収会社に譲渡し、代わりに買収会社の自社株等を交付されます。ただしこの時点では課税されません。売却時まで繰り延べられるのです。

【参考】令和3年度(2021年度) 経済産業関係 税制改正について(経済産業省)

- ●現金を対価の一部に用いてもOK

M&Aによっては対価が買収会社の自社株だけでなく、現金が含まれることがあります。今回の税制改正では、対価が100%自社株ではなく一部現金があっても措置の対象となりました。ただし「現金の割合は総額の20%まで」とされています。

- ●注意点

この制度を使えないときもあります。次のケースは株式交付に該当しないので使えません。

- ・子会社の株式を買い増す

- ・他の株式会社を子会社化しない(議決権の過半数の取得に至らない)

この他、子会社が親会社株式を用いる「三角株式対価M&A」や親会社又は子会社が外国会社であるケースにも適用できません。