令和3年度税制改正のトピック2つ目は「DX投資促進税制の創設」です。今回は、この制度が設けられた背景と内容を見ていきます。

■なぜDX投資促進税制が設けられたのか

DX(デジタルトランスフォーメーション)とは「デジタル化でビジネスモデルや組織をより良く変革させること」です。経済産業省は平成30年、「DX推進ガイドライン」において、DXを次のように定義しました。

【参考】Wikipedia「デジタルトランスフォーメーション」

ビジネスの現場では様々な場面でITによる効率化が進んでいます。それなのになぜ今、国をあげてDXを推し進めようとしているのでしょうか。それは、現状のままだと将来大きな経済損失が生じると懸念されているからです。

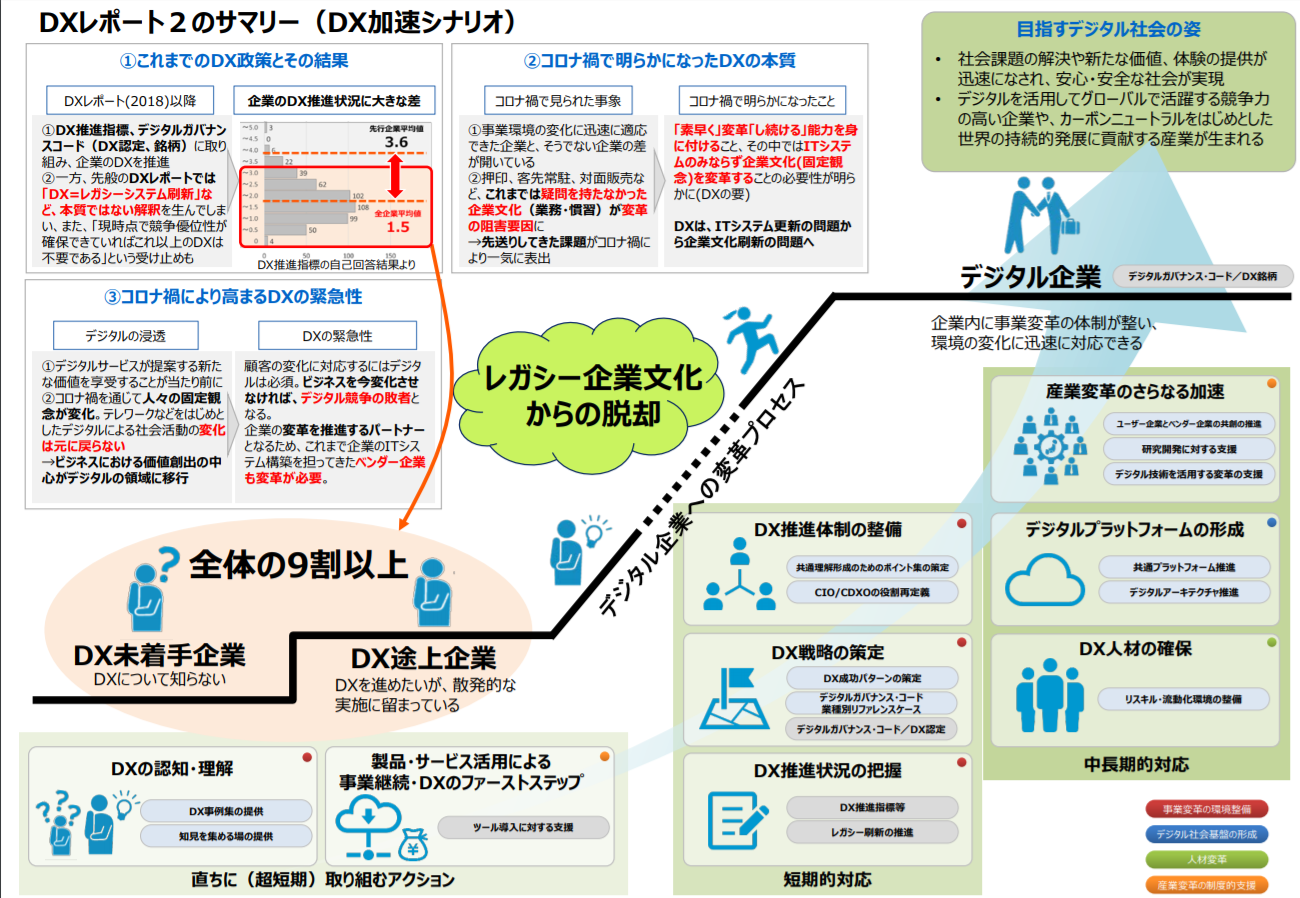

DXを進めていた企業とそうでない企業の間の格差は、コロナ禍で一気に広がりました。例えばUber です。この企業はUber Eastというデリバリーサービスで知られていますが、海外では配車サービスとして知られていました。

このサービスは、Uberが自前でタクシーや運転手を用意するわけではありません。「運転してあげたい人」「運転してもらいたい人」をマッチングさせ、料金のやりとりをするシステムを提供するだけです。運転料金の決済も直接ではなくUberアプリを介します。

「人も車も一企業が保有する」ことが前提だった配車サービスですが、UberのDXでこのビジネスモデルが根本から変革したわけです。そして、この背景には、スマートフォンが消費行動の中心となっていることがあります。誰もがスマートフォン一つで必要なモノやサービスを賄えるのです。

こういった消費行動の変化をその場その場で細かくとらえ、デジタル化したサービスで対応するビジネスが世界の主流になりつつあります。日本が生き残っていくには、業務の効率化程度では不十分です。ビジネスモデルそのものを変革させなくてはなりません。そのためにはDXを国全体で推し進めていく必要があります。そして、その促進剤の一つとして、今回、税制優遇策が設けられたわけです。

【参考】経済産業省「DXレポート2(概要)」