■名義変更プランの節税は「法人」「個人」で2度おいしい

「低解約返戻金逓増定期保険の名義変更プラン」がなぜ節税策になるのでしょうか。内容を見てみましょう。

- ●法人は「名義変更時」、個人は「解約時」に節税

このプランの節税のポイントは次の3つです。

・期間による返戻率の急激な変動→最初数年間は返戻金が少ないが、あとで高くなる

・法人から個人への名義変更時の保険の権利の評価額は「解約返戻金相当額」(所得税法基本通達36-37)→返戻率の低い期間に名義変更すれば、買い取る側の負担が少なくて済む

・個人で受け取った保険金は「一時所得」で課税→給与で受け取るより税金は少ない

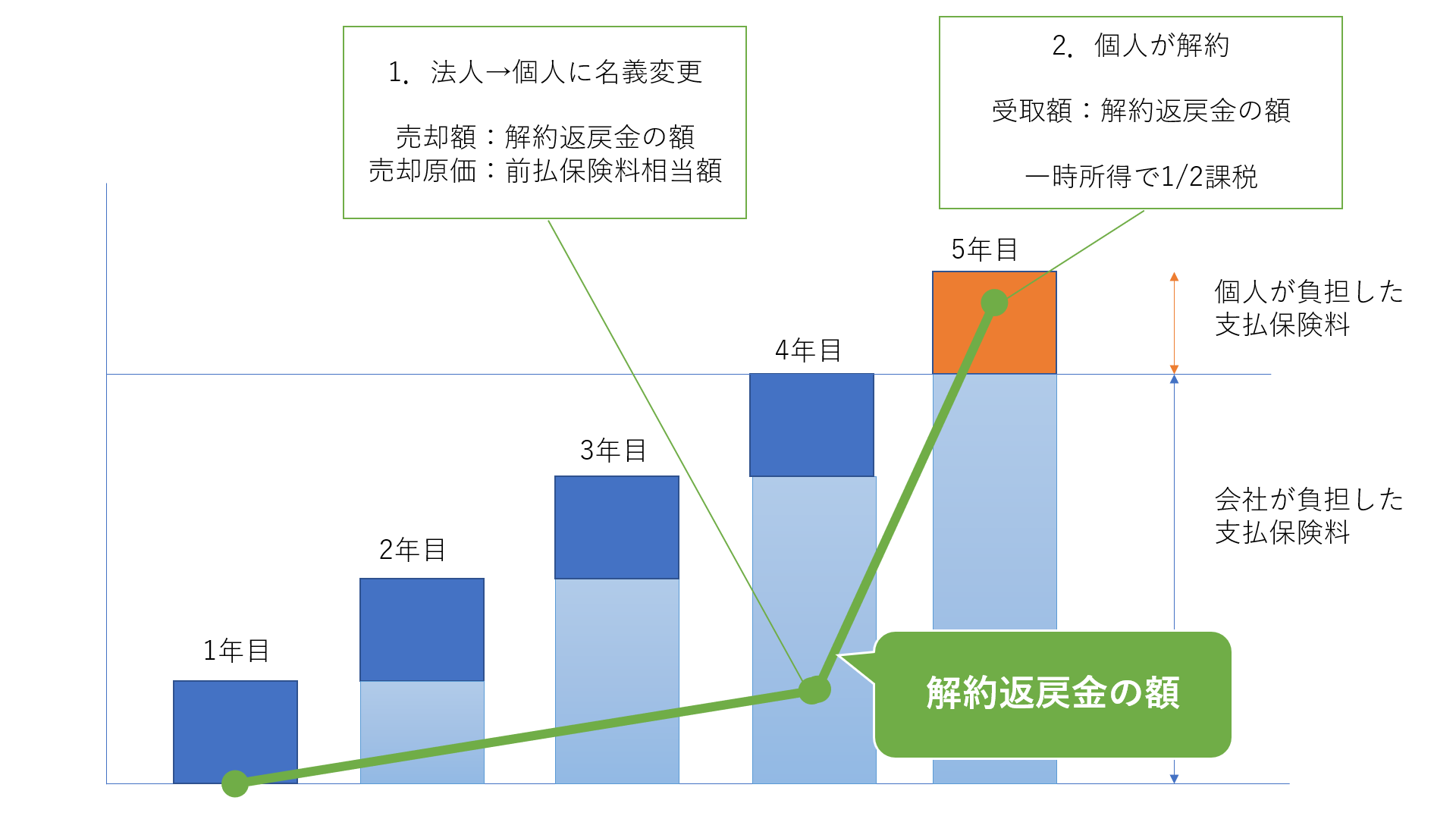

このしくみを活用すべく、タイミングよく「法人→個人」で名義変更をすると、法人も個人も節税できるのです。

【法人】

名義変更時(解約時)に低額の返戻金で高額の保険資産(前払保険料)を売却→売却損を損金の額(法人税)に算入

【個人】

買い取った保険契約を解約して高い返戻金を受け取る→一時所得なので少ない税金で済む

「無償で名義変更すればいいんじゃない?」という声もあるかもしれません。ただ、この名義変更プランを使うのは通常「同族会社とその役員」です。名義変更をすると「役員の地位に基づいて利益を享受した」として給与課税されます。

この課税を避けるために、解約返戻金相当額を役員から会社に支払うのです。返戻率の低い期間に会社から保険を買えば「リターンの大きい金融商品を安く購入」できます。

- ●事例で考えてみよう

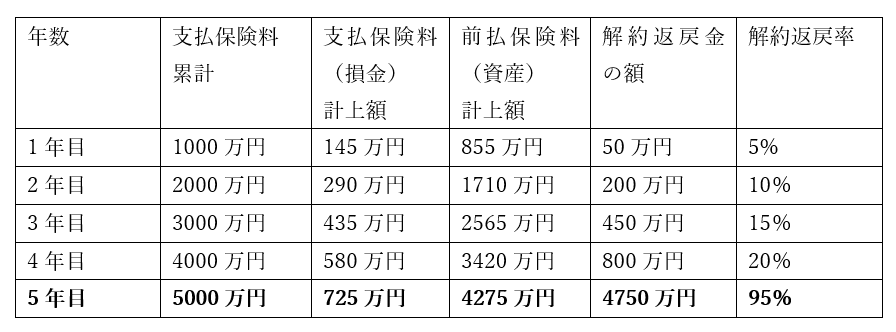

より理解を進めるために、次の低解約返戻型保険金の例で考えてみましょう。

- ・4年目の解約返戻率が20%

- ・5年目以降の解約返戻率は95%

- ・4年目に会社から会社役員に名義変更

- ・5年目に会社役員が解約し、返戻金を受け取る

経過年数に伴う保険料累計、解約返戻金の額、解約返戻率は次のように設定します。