1.名義変更時の法人の売却損益

個人が法人から保険契約の権利を購入する金額は解約返戻金の額です。一方、保険の売却原価は前払保険料の金額になります。

結果、会社が計上する売却損益は次のようになります。

つまり、2620万円と4年目に支払った保険料が法人税法上の損金に計上されるわけです。

2.解約時の個人の解約返戻金の所得額

5年目に会社役員が解約したとすると、そのとき解約返戻率は20%から95%に跳ね上がっています。解約返戻金は役員の地位に基づいて受け取るお金ではなく、保険会社から保険契約に基づいて支払われるお金です。「一時所得」として計算します。

個人側での課税所得額は次のようになります。

もし4750万円を役員報酬で受け取ったら、この金額すべてが給与として課税対象となります。累進課税なので所得税・住民税あわせて55%の税率です。

しかし保険金として受け取ると50万円を差し引いた上、半額が課税対象となります。この金額だけを見るなら43%の税率に抑えられるのです。

■ホワイトデーに予告された通達改正とは

「これで会社も役員も節税できますよ」という売り文句で保険会社が多くの同族会社に売り込んできた名義変更プランですが、今年3月半ば、国税庁がストップをかけました。課税ルールの変更を生命保険協会に通知したのです。

- ●法人税は「売却損で節税」が「売却損0円」に

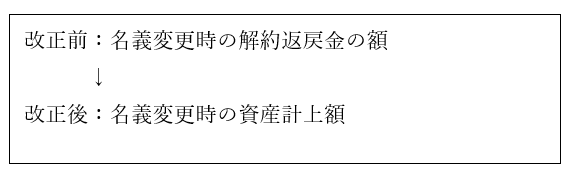

そして、4月下旬に公表された具体的な見直し案では、次のように変更内容が示されています。対象は、「名義変更時の解約返戻金の額<名義変更時の資産計上額×70%」の保険契約の権利評価額です。

これまで「低い解約返戻金の額-高額の資産計上額」の分だけ損金に計上できました。しかし改正が行われると、「高額の資産計上額-高額の資産計上額=0円」となり、法人税の節税メリットがなくなります。個人側の旨みも減りました。保険商品の買取額が高くつくからです。

- ●令和元年7月以降締結分が対象

発表されている案の対象は、今後締結する保険契約だけではありません。「令和元年7月8日以降に締結したもので、令和3年7月1日以降に名義変更するもの」としています。