■相続時精算課税制度「2つの狙い」

相続時精算課税制度の創設には2つの狙いがあります。1つは財産の早期移転、もう1つは相続税・贈与税の一体化です。

まず1つ目です。この制度が始まった平成15年当時、景気の停滞と少子高齢化の進行で「高齢者にお金があっても、現役世代は給料が増えず余裕がない」という状況でした。これを改善すべく、政府は2500万円という大きな非課税枠を設け、資産の早期移転を図りました。現役世代に資産を活用してもらって景気を刺激しようとしたのです。

次に2つ目です。本来、贈与税は「相続税の補完税」であり、生前贈与で相続税を免れるのを防ぐためのものです。しかし110万円以下で贈与を毎年繰り返せば、贈与税も相続税も回避できてしまいます。既存のしくみだけでは課税逃れを防げません。

そこで新制度では、生前贈与分をすべて相続税の対象としました。資産移転の時期に関係なく課税対象とし、同時に「税金の精算」という形を取って、課税逃れ防止と課税の公平を図ったのです。

■相続時精算課税制度の特徴5つ

ここで、相続時精算課税制度の5つの特徴を確認しましょう。

- ●年齢と関係性に制限あり

暦年課税制度には、特段条件はありません。しかし相続時精算課税制度は、対象となる贈与者・受贈者の年齢や関係性を次のように定めています。

- ・贈与者が贈与する年の1月1日時点で60歳以上である

- ・受贈者が贈与する年の1月1日時点で20歳以上である

- ・贈与者・受贈者が直系の血族である(例:親子、祖父母と孫)

この条件から外れると使えません。兄弟姉妹や伯父・甥の関係では適用できないのです。また、祖父から孫への贈与でも、孫が小学生なら対象外です。

- ●届け出が必要

暦年課税制度には、何の届出もいりません。一方、相続時精算課税制度の適用を受けるなら「相続時精算課税選択届出書」を税務署に提出しなくてはなりません。

提出のタイミングは、制度の適用対象としたい最初の贈与の確定申告時です。贈与した年の翌年3月15日までに、先ほどの届出書と贈与税の申告書を提出します。

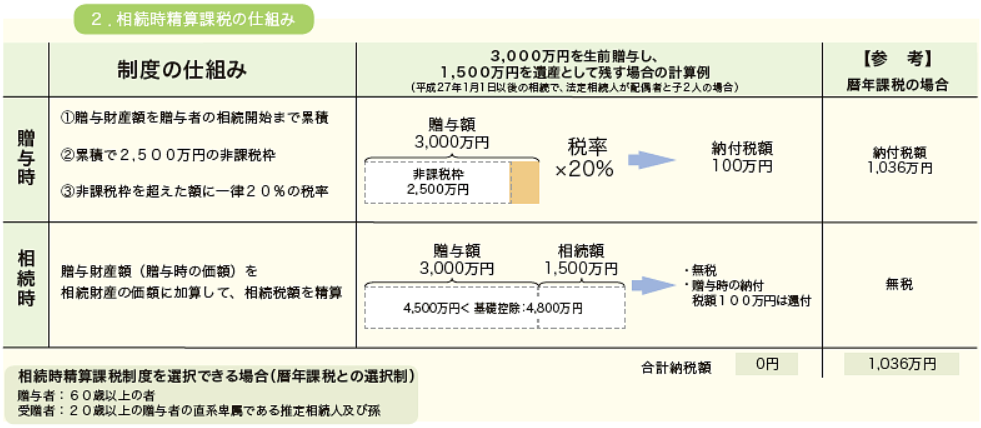

- ●2500万円を超えた部分は一律20%課税

暦年課税制度では「1年間に合計でいくらもらったか」で課税の有無が決まります。110万円以下は非課税です。また、贈与額に応じて税率が変わります。

一方、相続時精算課税制度では「届出のあった贈与からこれまでの贈与合計額」で判定します。これが2500万円以下なら非課税です。2500万円を超えた部分は、一律20%の税率で課税されます。

なお、納めた贈与税は将来の相続税と精算します。相続時精算課税制度自体が「相続税の前払い」という位置づけなのです。納めた贈与税があるならその分、相続税は安くなります。また、納付済みの贈与税の方が相続税より多ければ、一部還付されます。

- ●届出をした間柄は暦年課税制度に戻れない

一度届出をした間柄での贈与は、二度と暦年課税制度を使えません。届出の後の贈与はその都度、翌年の3月15日までに贈与税の申告をします。

ただし、相続時精算課税制度に縛られるのは「届出をした間柄のみ」です。届出をしたのが父と子なら、父から子への贈与では暦年課税制度を使えません。しかし母子の間の贈与は暦年課税制度の対象になります。届出をしていないからです。

- ●贈与時の価額ですべて相続財産に持ち戻し

この制度の対象となった贈与は、すべて相続税の対象です。贈与者の死亡時に全額、相続財産に持ち戻します。

ただし、持ち戻す金額は「相続開始時の時価」ではなく「贈与時の時価」です。贈与した時の評価額が親や祖父母の死亡時より低いなら、その分相続税も抑えられます。