■節税以上に大きい?配偶者居住権のリスク

節税になるからと言って、配偶者居住権を安易に用いるのは禁物です。配偶者居住権には、次のようなリスクが伴います。

- ●配偶者も自宅を好き勝手にはできない

配偶者居住権を使えば、住む権利が保証される上、預貯金を相続して生活の不安を解消できます。けれど、配偶者の自宅に対する費用負担がゼロになるわけではありません。「配偶者は、居住建物の通常の必要費を負担する」と民法第1034条第1項に規定されているのです。「無償で住める権利」というのは、「所有者に家賃を支払わなくていい」という意味にすぎません。

この他、勝手に自宅を賃貸に出したり、増改築したりもできません。その都度、所有権者の了承が必要です。家を大事にしなければ、善管注意義務違反で所有権者から一方的に配偶者居住権を消滅させられるおそれもあります。

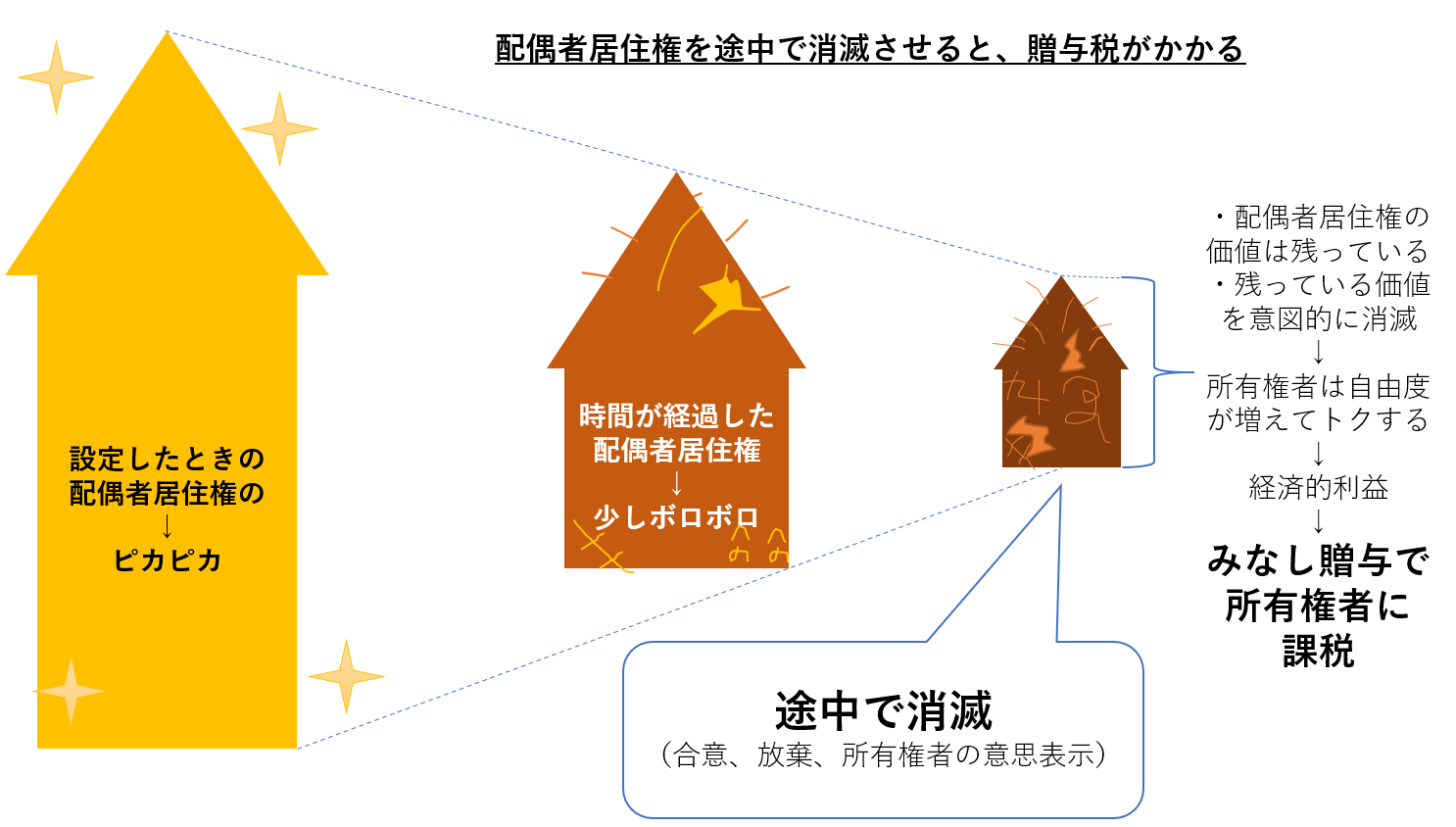

- ●消滅させたら「みなし贈与」として課税

配偶者居住権が消滅する要因は、配偶者の死亡や設定期間の満了だけではありません。設定期間中に、配偶者と所有権者が話し合い、消滅に関して合意を取り付ければ終了します。配偶者の住む権利が消滅すれば、自宅全部を所有権者が自由にできることになるのです。

ただし、ここで課税リスクが生じます。配偶者居住権が終了する前に、期間の途中で消滅させるということは「強力な住む権利がまだ残っているにも関わらず、意図的に消し、所有権者が得をする」ことを意味します。この得した分は贈与とみなされ、贈与税の対象となります。