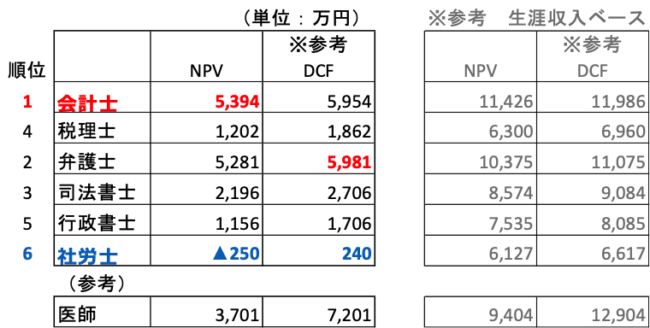

(3)DCF法に基づくNPV分析

3番目に、超過収入を基にしたDCF法によるNPVを見ていきます。計算の前提は「4.コスト・リターン分析 (3)割引キャッシュフロー法に基づく正味現在価値の分析」と同じです。

正味現在価値=割引後キャッシュフロー-コスト

ここでも1位は会計士、2位は弁護士となっており、この2つではNPVが5千万円を超えています。なお純粋な年収・生涯収入ベースと比べると両者のNPVは半分程度に縮まっています。

それ以降を見ると3位司法書士、4位税理士、5位行政書士、そして6位社労士と続きます。こちらも年収・生涯収入ベースと比べてみると、司法書士は概ね1/4、税理士は1/5、行政書士は1/7とかなり小さくなってしまいます。社労士に至ってはNPVがマイナスとなっており、投資案件としてはリターンが見込めず、投資しないとの判断になります。

NPVが5千万円を超える会計士、弁護士は、割引後の数値を見ても経済的なリターンは大きいと言えます。また医師のNPV3,700万円も、多少見劣りはするものの、DCFは7千万円以上と弁護士、会計士を上回っており、高額な学費を賄えるのであればやはり魅力的に映ります。一方、NPVが1千万円台に留まる税理士、行政書士はやや苦しい印象です。周りが楽しい学生生活を送っているにもかかわらず、多くの時間とエネルギー、そしてお金を投入し、もちろんうまいかないリスクも背負いながら、得られる経済的価値が1千万円という事実をどう見るか、でしょうか。

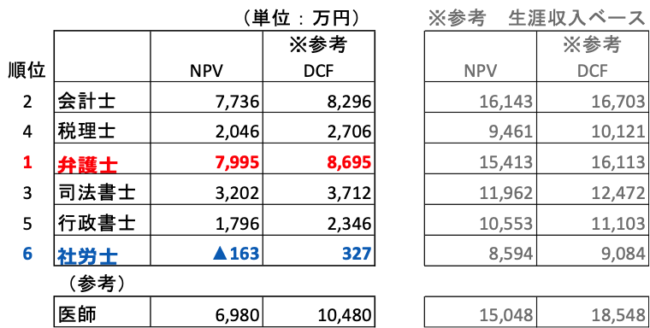

続いて割引率3%のケースです。

割引率の違いにより1位弁護士、2位会計士と順位が入れ替わっていますが、それ以外は変動ありません。割引率5%のケースに比べると全体的に金額は大きくなっています。