■インボイス制度が始まった後の変化

インボイス制度が始まったら、消費税はどう変わるのでしょうか。

- ●令和5年10月以後、必須項目のない領収書で仕入税額控除はできない

これまでは、仕入先が課税事業者か免税事業者かを問わず、支払内容が消費税の課税取引ならばすべて仕入税額控除ができました。しかし、令和5年10月1日以降、仕入先から受け取った請求書やレシート、領収書などに次の項目すべてが書かれていないと仕入税額控除はできません。

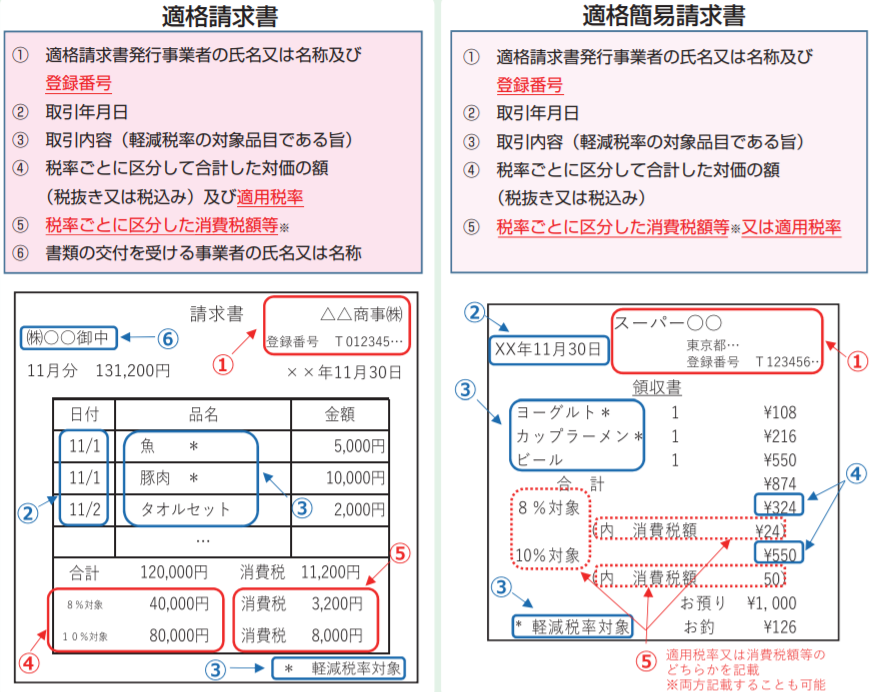

【引用元】適格請求書等保存方式の概要 -インボイス制度の理解のために(国税庁)

左側の「適格請求書」は、インボイス制度で原則となる請求書や領収書等の形です。右側の「適格簡易請求書」は、スーパーや飲食店、タクシーなど、不特定多数の者に対してモノやサービスを提供する事業につき、特別に認められた形となります。

特に注意したいのが赤字部分です。この2つは、インボイス制度により追加される記載事項となります。

- ・登録事業者番号…インボイスを発行できる事業者の番号

- ・消費税額(原則の請求書等は必須、簡易の請求書等は適用税率との選択)…「10%対象:1万円」「消費税額:1千円」といった記載が必要

後述しますが、登録事業者番号は預かり消費税を納めている事業者にしか付与されません。つまり、消費税を納めていない事業者への支払分は、消費税の仕入税額控除にできないのです。