消費税のインボイス制度が令和5年10月から始まります。「しばらく先だからまだ大丈夫」と思いたいところです。しかし実はこの制度、いくつか条件があります。そして、その条件の一つである「インボイスの発行事業者の登録」が今年10月からスタートします。消費税の制度としての複雑さも考えると、あまりのんびりしていられないのです。

■なぜインボイス制度が始まるのか

インボイス制度を一言で表すと、「仕入先が消費税を納めていることの証明制度」です。令和5年10月1日以降、仕入先が消費税を納税していることを請求書や領収書などで証明し、それに基づいて消費税の仕入税額控除を行うようになります。

- ●消費税は「預かり分から支払分を差し引いて納付する」しくみ

最初に、消費税の納税のしくみを確認しましょう。

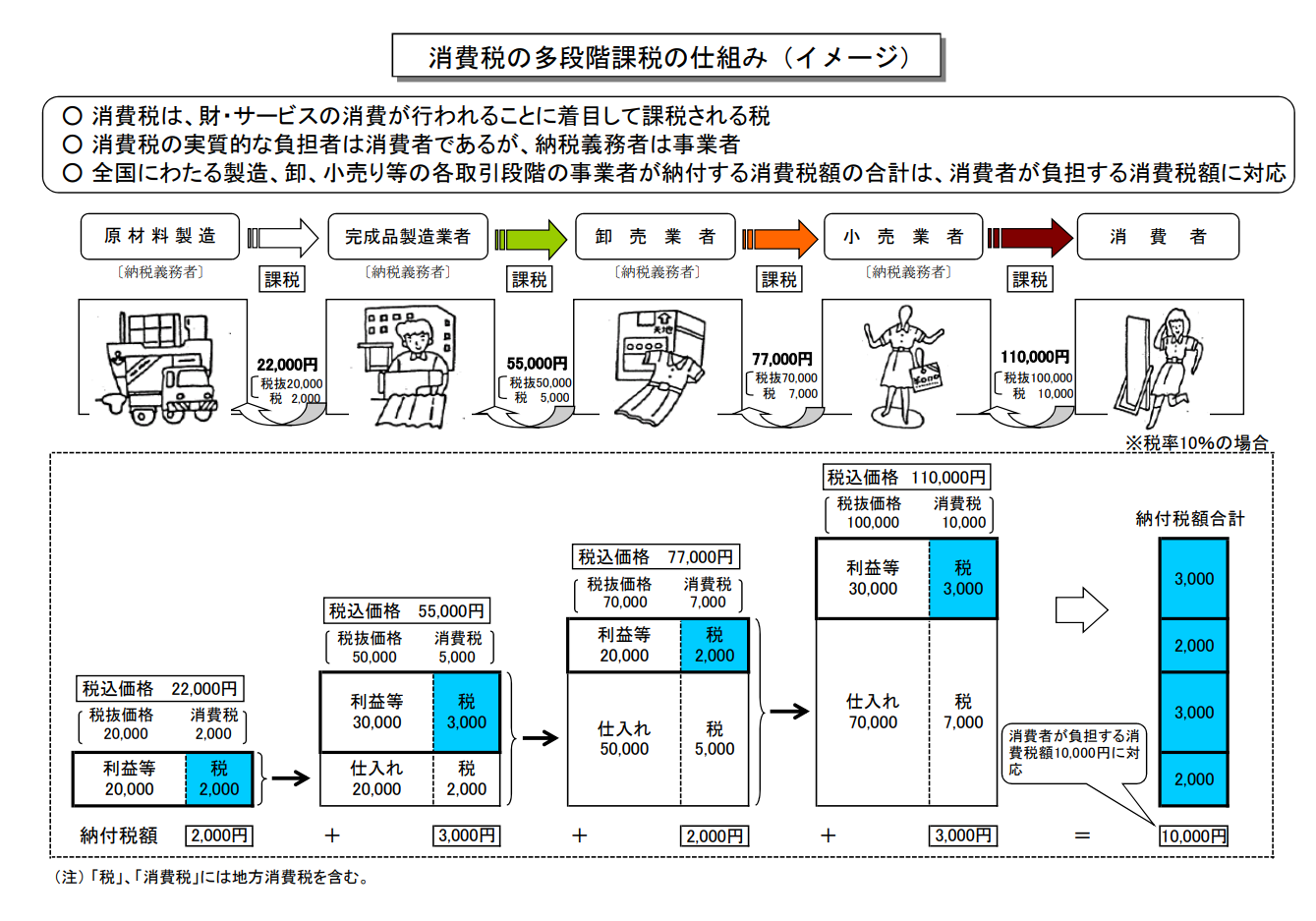

消費税を「重い」と感じている事業主は少なくありません。しかし実はこの消費税、理論上は「預かっているものを納めているだけ」なのです。図にすると次のようになります。

モノやサービスを売って得たお金の中には、消費者から預かった消費税が含まれています。これをいずれ税務署に納めることになるわけですが、その一方で事業主は、商品・材料やサービス利用料を「消費者」として買い、消費税を払ってもいます。

そこで納めるべき消費税を「事業主としての預かり分-消費者としての支払分」で計算しているのです。「-消費者としての支払分」は、消費税法上「仕入税額控除」と呼んでいます

なお、消費税のように「税金の負担する人」と「税金を納める人」が違う税金を「間接税」といいます。負担者と納税者を含めて考えると、消費税の納税額の計算式は次のようになるのです。

事業主(納税者)としての預かり分-消費者(税の負担者)としての支払分

- ●目的は「免税事業者の益税をなくす」

ただ、この計算式は「事業主が消費税の納税義務者であれば」の話です。すべての事業主が消費税を納めているわけではありません。

課税売上高1千万円以下の事業主は、消費税を納めなくてもよいとされています。「事業規模が小さいと計算も申告も大変だろう」という配慮により、特例的に申告・納税義務を免除されているのです。こういった事業主を「免税事業者」と言います。

事業主としてはうれしい制度ですが、問題があります。免除した分だけ国は税収が減ってしまうのです。また、消費税を納めている事業主は「納税しないなんて…ズルイ!」と思うかもしれません。

こういった益税問題を解消すべく、インボイス制度が導入されることになりました。申告が会計ソフトなどで効率化されたなどもあり、「小規模事業者にもそれほど負担ではなかろう、ならば正しく計算し、消費税を納めてもらおう」となったのです。