●2:返品・値引きを「相手が勝手に手書きで修正」はダメ

「商品が破損していた」「大量に買ってもらった」といった理由で、取引の現場では返品や値引きが生じます。これまでは「電話やメールで確認できれば、手元の請求書や納品書を直して終わり」という処理だったかもしれません。令和5年10月1日以降、基本的にそれができなくなります。

値引きや返品の都度、「適格返還請求書」を作成しなくてはなりません。記載項目も決まっています。次の5つです。

【引用元】インボイス制度に関するQ&A(国税庁)

この他、いったん出したインボイスに誤りがあったら、修正版を別に出したりしなくてはなりません。発行したインボイスの写しもすべて取っておかなくてはならないのです。

【引用元】適格請求書等保存方式の概要―インボイス制度理解のために―(国税庁)

●3:課税売上高1千万円万円以下だけでは「自動的に免税」にならない

インボイスの登録を申請するのは免税事業者だけではありません。課税事業者も含まれます。売上1千万円超で消費税を納めてきた彼らも、インボイス発行にあたって登録申請をしなくてはなりません。

ここで課税事業者ならではの注意点があります。それは「インボイス制度が始まったら『課税売上1千万円以下』だけで免税にはならない」という点です。

従来、消費税の納税義務はたいてい「課税売上高が1千万円を超えるか否か」で決まりました。課税売上高が1千万円を超えたら「自動的に課税」、1千万円以下になったら「自動的に免税」になったのです。

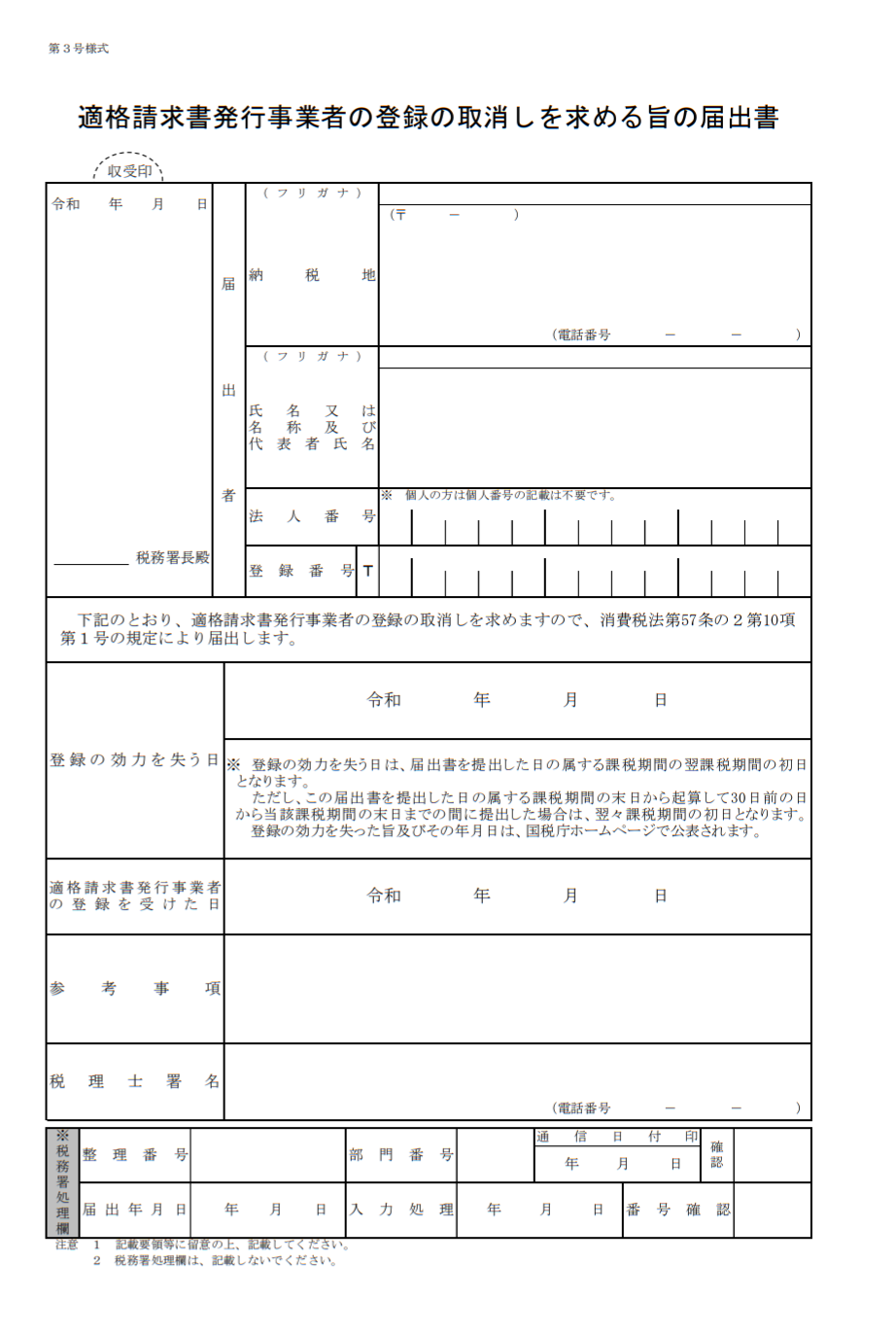

しかし、インボイス制度が始まると「課税売上高1千万円以下」だけで免税とはならなくなります。インボイス制度と消費税の納税義務が紐づいているため、適格請求書発行事業者としての登録を消さない限り、納税義務は消えません。次の書類を提出してやっと免税になるのです。

【引用元】適格請求書発行事業者の登録の取消しを求める旨の届出書(国税庁)

なお、課税売上高が1千万円であるにもかかわらず、あえて課税事業者となり、インボイスの発行事業者となった事業者が、インボイスの発行も止めて免税事業者となるなら2つの書類の提出が必要です。「登録の取消を求める旨の届出書」と「課税事業者選択不適用届出書」を出さなくてはなりません。