●4:インボイス関係の申請・届出の期限は1カ月前倒し

インボイスの発行も取りやめも、事前の申請や届出が必要ですが、この期限もまた厄介です。

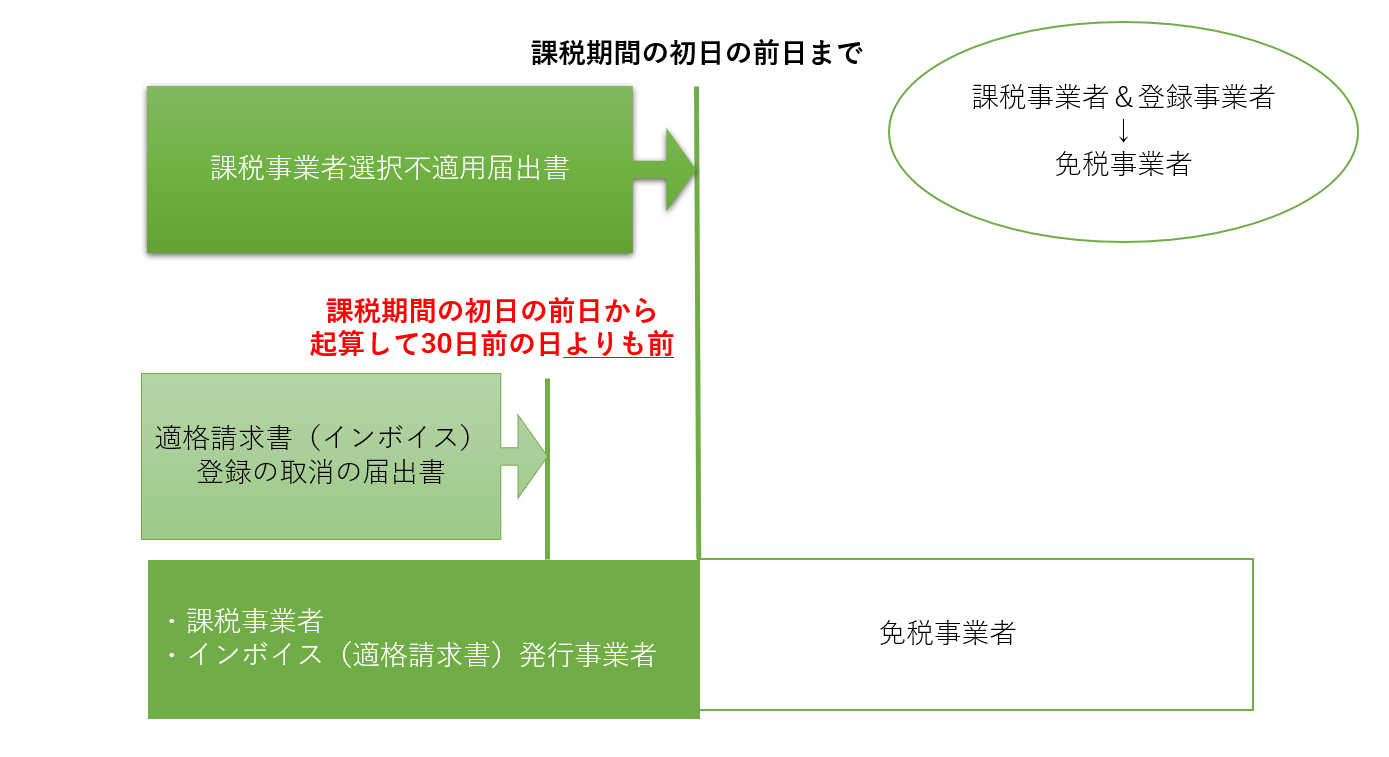

消費税の届出は通常、「適用を受ける課税期間の初日の前日まで」でした。しかし、インボイスの申請・届出が約1カ月間前倒しです。具体的には、次のようになります。

- ・登録申請の効力…インボイスを発行したい課税期間の初日の前日から起算して1か月前の日まで

- ・登録の取消しの届出…取り消したい課税期間の前の課税期間の末日から起算して30日前の日より前

図で表すと次のようになります。

注意したいのが登録取消しの届出の期限です。課税期間の最後の30日間に提出してしまうと、取消の効果が翌課税期間ではなく、翌々課税期間となってしまいます。

「インボイスの発行と同時に課税事業者になる」

「登録抹消と同時に免税事業者になる」

こういった計画をしているのであれば、より慎重にならなくてはなりません。インボイスの登録申請・取消しの届出の期限と課税事業者の選択届出や不適用届出の期限は異なります。期限の違いを意識しないと、想定外の課税・免税となるかもしれません。