- ●3:仕入税額の計算が死ぬほど面倒くさい

インボイス制度が始まると、消費税の計算は2パターンになります。1つはこれまでと同じ「割戻し計算」、もう1つは領収書等に書かれている消費税額をベースに計算する「積上げ計算」です。

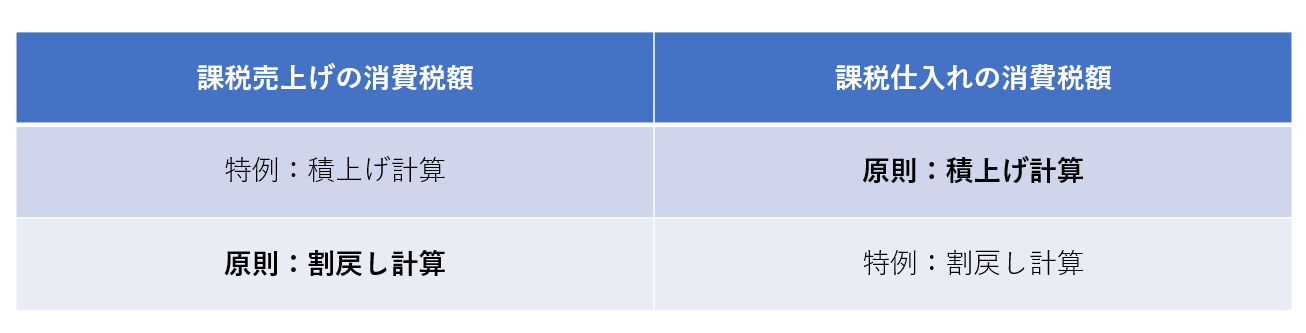

●割戻計算…税率ごとに取引を分け、税率ごとの取引の税込価額をもとに割戻計算をする

●積上げ計算…請求書や領収書などインボイス(適格請求書)に書かれた消費税額等を元に計算する

●積上げ計算…請求書や領収書などインボイス(適格請求書)に書かれた消費税額等を元に計算する

消費税額の計算そのものも2つあります。1つは売上に関する消費税、もう1つは仕入に関する消費税です。それぞれにおける原則的な計算方法と特例的な計算方法は次のようになります。

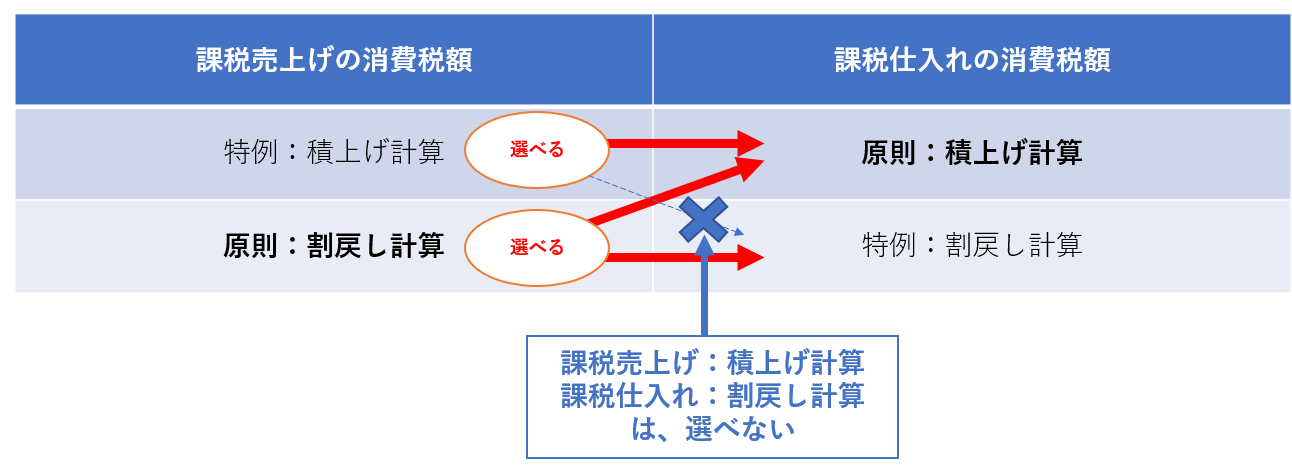

通常、積上げ計算の方が税額は少なくなります。ということは、「課税売上げ=積上げ計算、課税仕入れ=割戻し計算」にすれば節税できるわけです。

一見できそうに見えますが、そうは問屋が卸しません。選べる計算方法は次のように縛られています。

「課税売上げ=積上げ計算、課税仕入れ=割戻し計算」という方法を選べません。計算方法で納税額を圧縮することは認められないのです。

なお、手元にあるインボイスが適格簡易請求書で、税率しか記載がなければ、最初から積上げ計算も選べません。積上げ計算は消費税の知識がなくても納税額を計算できる方法ですが、実際に選べる事業者はかなり限られるはずです。

- ●4:取引先の登録番号を毎回検索できない

インボイスには必須の記載事項がいくつかあります。その1つが登録番号です。「公表サイトで検索すればいい」と国税庁は言わんばかりですが、事業はそんなに悠長ではありません。打ち合わせで使った飲食店や小売店、移動で使ったタクシーが登録事業者かどうかをいちいち検索するほど、民間のビジネスは暇ではないのです。

また、免税事業者なのに偽の登録番号付きの領収書でどうにか取引を維持しようとする事業主も出てくるかもしれません。そのような偽造インボイスを受け取って仕入税額控除を行ったとしても、その責めを仕入側の不注意だとするのは残酷な気がします。