■令和4年税制改正で押さえておきたいポイント

世間から反発や批判が強かったことを受け、この2つの制度は、令和4年度税制改正で見直されました。

- ●電子帳簿保存法:電子データ保存は2年猶予に

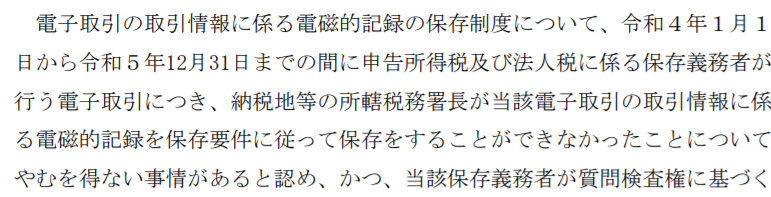

電子帳簿保存法の電子データ保存の規定は、2年猶予となりました。ただし、単なる先延ばしではありません。大綱には、次のように書いてあります。

【引用元】令和4年度税制改正大綱(自民党)

つまり、次の2つの条件が守れれば、保存要件を満たしていなくても良しとされたのです。

・税務調査などで調査官から『紙でデータを出して』と言われたらすぐ出せる状況である

「やむを得ない事情」というのは、「コストが大きすぎて対処できなかった」「システムの準備が間に合わない」といったものだと見られます。

猶予はされましたが、2年後以降は電子データ保存が鉄則になります。言い換えると紙保存による青色申告取消のリスクは、令和6年1月1日から発動するのです。

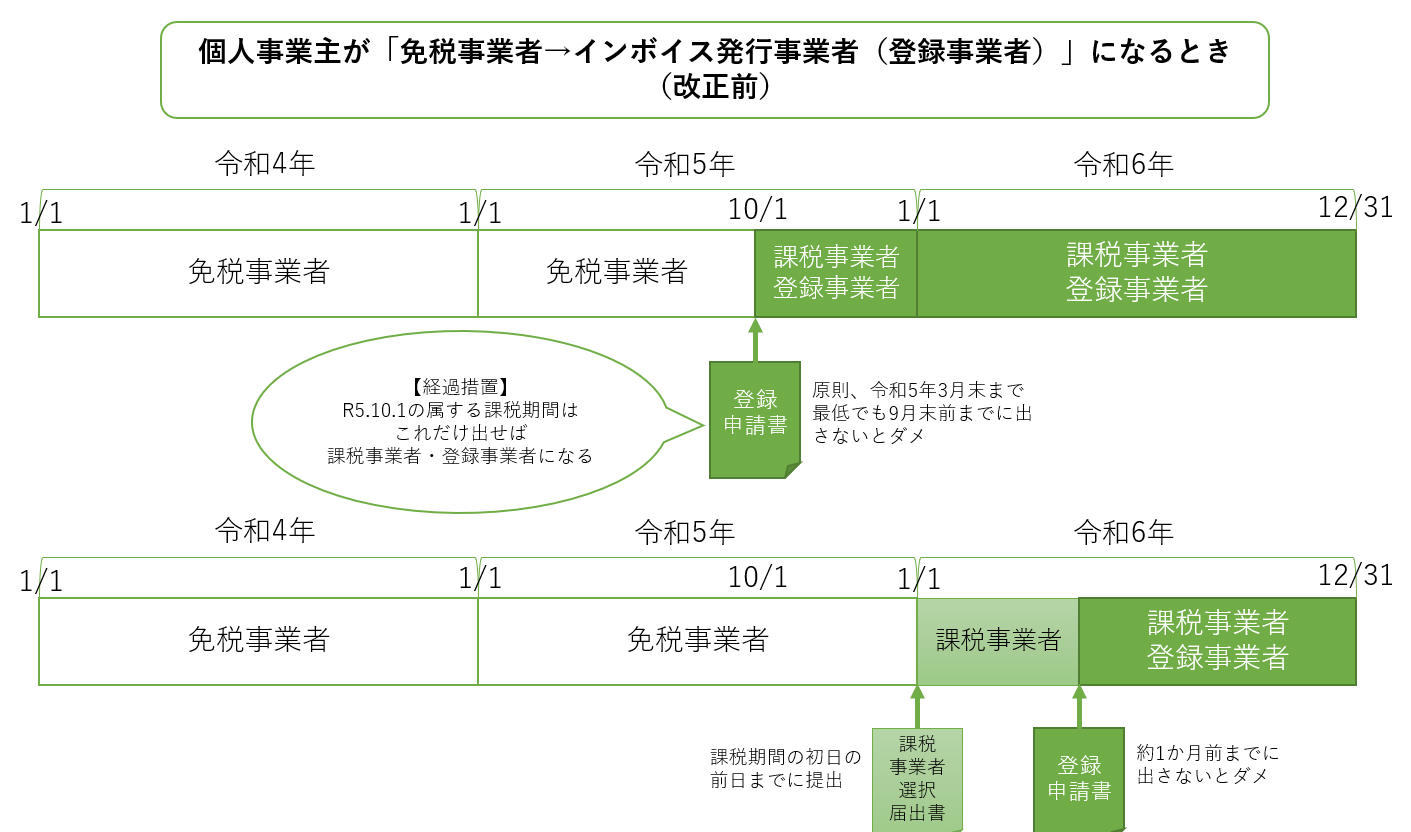

●インボイス制度:免税事業者は好きなタイミングで登録事業者になれる

免税事業者は本来、インボイスの発行事業者の登録を課税期間の途中で行えません。課税事業者には突然なれないからです。免税事業者が課税事業者になりたいのなら、「課税事業者になりたい課税期間の初日の前日まで」に届出をしなくてはなりません。

ただし、インボイス導入時期に限っては、経過措置により課税事業者と登録事業者に同時になることはできます。登録申請書1枚だけを出せばいいのです。原則、令和5年3月末までに提出すれば、課税期間の途中でも、同年10月1日から「課税事業者+発行事業者(登録事業者)」になれます。けれど、令和5年10月1日の属する課税期間だけです。

「令和5年10月1日の属する課税期間」が過ぎ去ったら、次のような「原則通りの運用」になります。

・課税事業者選択届出書→課税事業者になりたい課税期間の初日の前日まで

・登録申請書→インボイスの発行事業者になりたい日の約1か月前まで

これは小規模事業主には酷です。免税事業者の皆が皆、納税義務者になる覚悟ができているわけではありません。様子見したい人も多くいます。

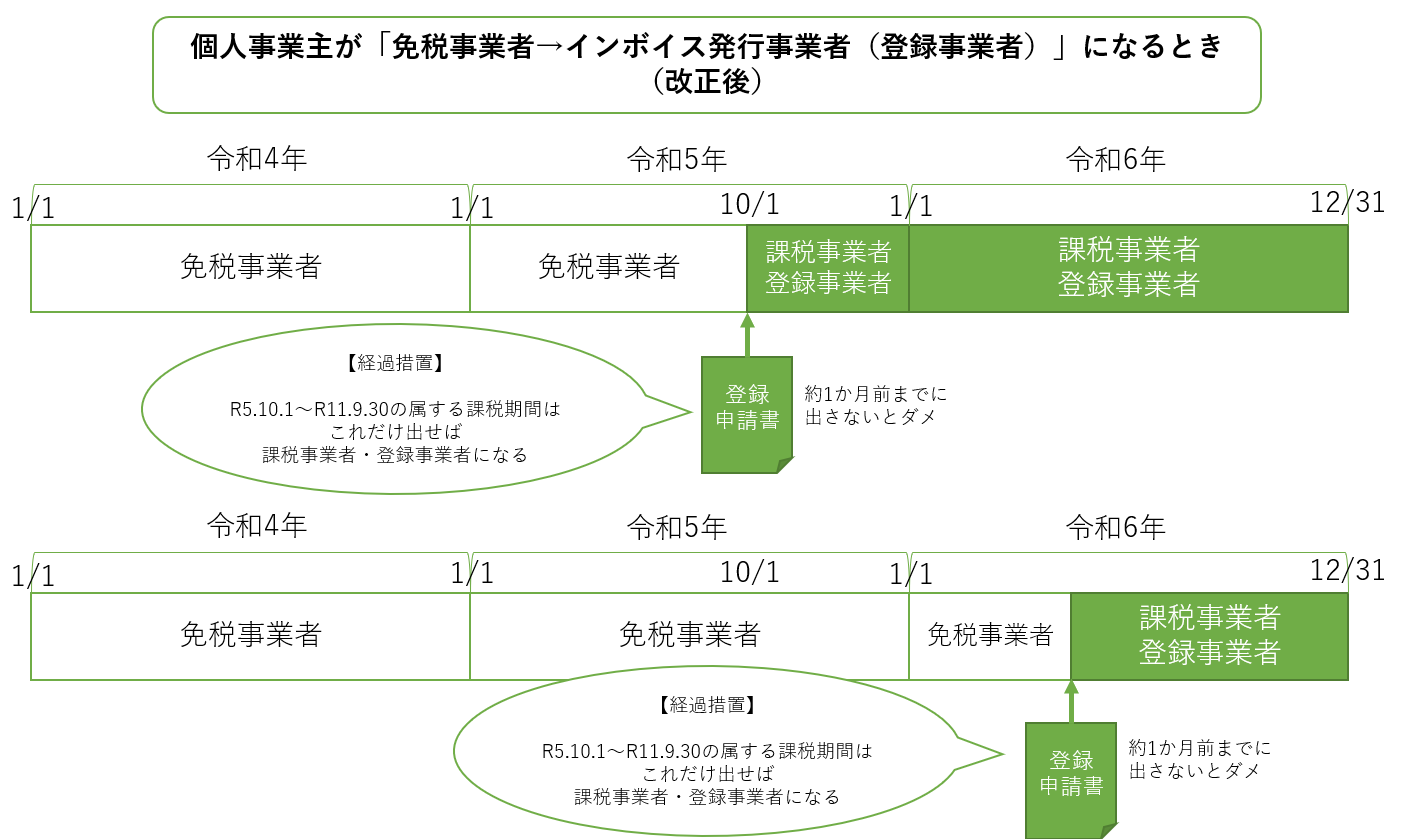

そこで、改正が行われました。「課税期間の途中でも、登録申請書1枚を出せば『課税事業者+登録事業者』になれる」期間が次のように延長されたのです。

↓

改正後:令和5年10月1日から令和11年9月30日までの属する課税期間

先ほどの図でいうと、次のようになります。

ただ、一つだけ注意点があります。それは、この経過措置で登録事業者になったら、登録日から2年後の日を含む課税期間まで、ずっと消費税を納めなくてはなりません。