- ●インボイス制度:考える時間がなさすぎる

令和5年10月1日以降、インボイス制度(適格請求書等保存方式)が始まります。この日以降、仕入先からの請求書や領収書に所定の項目が書かれていないと、事業主は消費税の仕入税額控除をできなくなるのです。

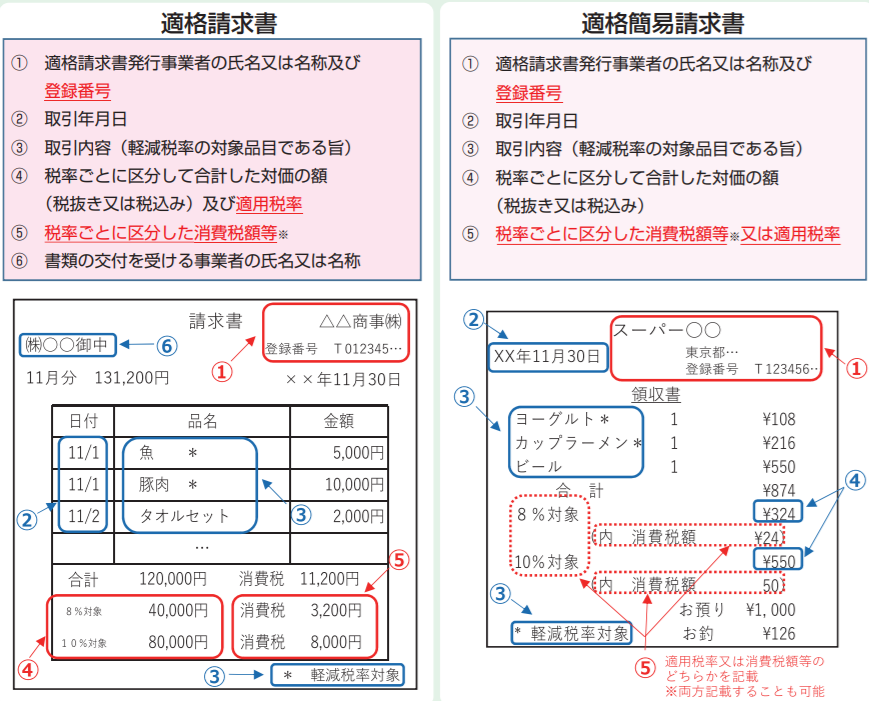

※適格簡易請求書は、飲食業のように不特定多数の者が相手の事業のみ

【引用元】適格請求書等保存方式の概要 -インボイス制度の理解のために-(令和3年7月)

注目すべきは「登録番号」です。これは、消費税の納税事業者だけが申請できます。免税事業者は申請できません。つまり、免税事業者が発行する請求書や領収書では、支払った消費税を預かり消費税から差し引けないのです。

このため「免税事業者は取引先から切られる可能性がある」と言われています。リスクを避けるなら、あえて課税事業者となり、インボイスの発行事業者としての登録を申請しなくてはなりません。

「納税するか、値引きするか」__零細事業主にとっては悩ましい問題です。できれば取引先の対応も見てじっくり考えたいところ。

けれど、登録申請は、原則「令和5年3月末まで」となっています。実際に制度が始まってみないと分からないこともあるのに、早めの登録だけが迫られているのです。

【参考】

今年10月から登録が始まる「消費税のインボイス制度」基本と注意点を解説(前編)