◇どんなときに滞納処分を停止してもらえるのか(停止の要件)

滞納者が次のいずれかに該当する場合です。

① 滞納処分をすることができる財産がないとき。若しくは、財産があっても、国税に優先する質権等があるために国税に充てるべき金額がない場合。

② 滞納処分をすることによって、滞納者の生活を著しく窮迫させるおそれ※があるとき。

※「生活を著しく窮迫させるおそれがあるとき」とは、滞納処分によって、生活保護法の適用を受けなければ生活を維持できないと認められる程度の状態になるおそれがある場合をいいます。

③ 滞納者の所在及び滞納処分をすることができる財産がともに不明であるとき。

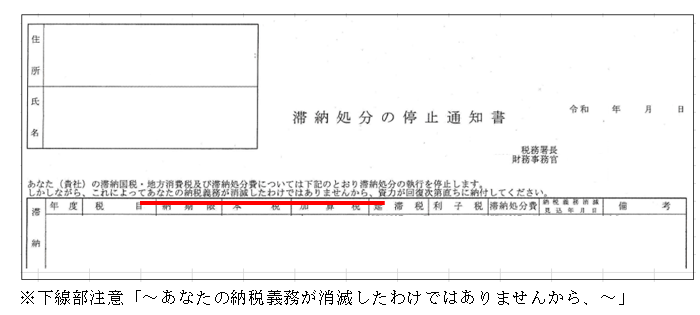

◇滞納処分の停止はどのような効果があるか

①差押えの解除

滞納処分の停止期間内は新たな差押えを受けることはなく、既に差し押さえられた財産があれば、その差押えは解除されます(国税徴収法第153条第3項)。

②納付等

滞納者の自発的な納付や、過誤納金等若しくは交付要求(参加差押えを含む。)に係る受入金は、その停止に係る国税に充てられます。

③時効

滞納処分の停止の期間中においても、その滞納処分の停止に係る国税の消滅時効は進行します(国税通則法第73条第4項、同法第72条第3項)。

④延滞税の免除

滞納処分の停止をした期間に対応する部分の延滞税の2分の1が免除されます(国税通則法第63条第1項本文)。

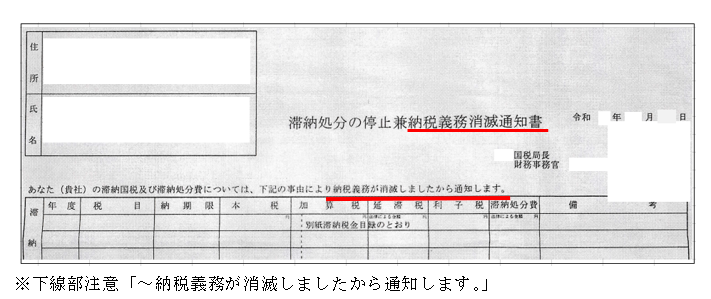

⑤納税義務の消滅(国税徴収法第153条第4項)

イ停止3年後の消滅

滞納処分の停止後、その処分が取り消されず3年間継続したときは、その3年の期間を経過した時に、その納税義務が消滅します。

この場合の「3年間継続したとき」とは、滞納処分の停止をした日の翌日から起算して3年を経過した日をいいます。

ロ停止即時消滅(国税徴収法第153条第5項)

滞納処分の停止をした場合において、次のいずれかに該当するときは、直ちにその納税義務が消滅します。

・限定承認をした相続人が相続によって承継した国税を有する場合において、その相続による相続財産について滞納処分をすることができないとき。

・相続人が不存在の場合又はすべての相続人が相続を放棄した場合において、相続財産法人について滞納処分をすることができる財産がないとき。

・解散した法人又は解散の登記はないが廃業して将来事業再開の見込みが全くない法人について、滞納処分をすることができる財産がないとき、又はその所在及び滞納処分をすることができる財産がともに不明であるとき。

・会社更生法又は金融機関等の更生手続の特例等に関する法律による更生計画が認可決定された場合において、未納の国税を更生債権として期日までに届け出なかったために更生計画により認められず、会社更生法第204条《更生債権等の免責等》又は金融機関等の更生手続の特例等に関する法律第125条《更生債権等の免責等》等の規定によりその会社が免責されたとき。