●ポイント3:給与所得者と年金生活者で「20万円以下」が異なる

「20万円以下」の内容は、給与所得者と年金生活者とで異なります。次の点に注意が必要です。

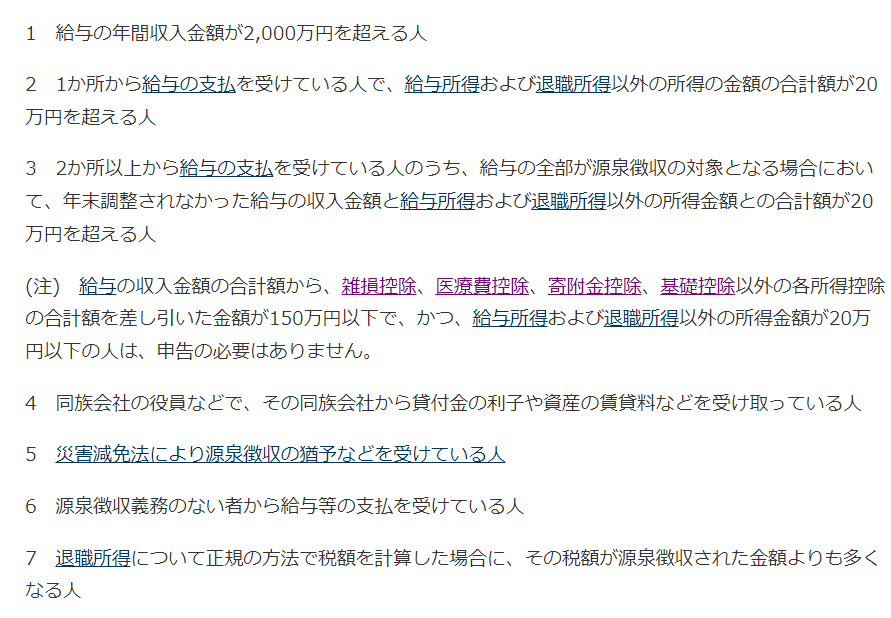

1.給与所得者:正社員、派遣社員・契約社員、バイト・パート

次のどれかに当てはまる給与所得者は、確定申告が必要です。

【引用元】No.1900 給与所得者で確定申告が必要な人(国税庁)

「副業が20万円以下なら申告不要」という言い回しは、上記2を端的に表現したに過ぎません。実際は、次のように細かく確認した上で、給与所得以外の所得合計が20万円以下かどうかを判断します。

- ・副業の雑所得だけで20万円以下であっても、他に不動産所得や譲渡所得、一時所得などがあり、それらすべてを合計した所得額が20万円を超えるなら確定申告が必要。

- ・源泉徴収ありの特定口座の運用益を確定申告しないなら、特定口座分の所得は「20万円以下」に含めなくていい。しかし、特定口座の配当所得や譲渡所得を申告するなら、これらの所得も含めて20万円以下かどうかを計算する。

- ・副業がバイト・パートなど給与所得なら、3で判断する。

- ・給与年収2千万円超なら、20万円以下かどうかを問わず、すべて申告が必要。

2.年金生活者(公的年金等の雑所得がある人)

年金生活者については、次の取り扱いとなっています。

バイトしつつシルバー人材センターで働いている年金生活者なら、「バイトの給与所得と人材センターの雑所得を合算した金額が20万円以下かどうか」で判定するわけです。

なお、公的年金等の収入で外国の法令に基づくものがあるなら、「20万円以下」に関係なく、確定申告が必要です。

●ポイント4:「20万円以下」でも住民税は申告する

「20万円以下は申告不要」は所得税法の規定です。住民税を定める地方税法にはありません。そのため、20万円以下でも住民税の申告は必要です。