3.人件費による比較

これまで業務収入を中心に分析しましたが、一方で新日本の利益(率)の低さは気になるところです。そこで、各法人の利益を比較検討するため、監査法人の業務費用の中でも量的重要性のある人件費に焦点を絞って分析したいと思います。

なお、あらたの利益率の高さも注目すべき点ですが、2015年度は業務費用の詳細を開示していないために分析が出来ず、ここではあらたを除いた3法人について検討していきます。

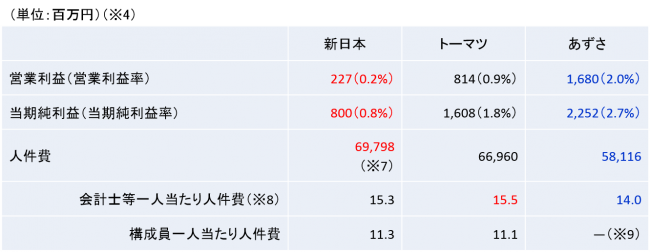

※7 人件費として開示されていないため、「報酬給与、賞与、退職給付費用、社員退職引当繰入、法定福利費、福利厚生費」の合計を人件費としている。

※8 人件費には会計士等以外の使用人に対する人件費も含まれているため、本来であればその部分を除いて計算しないと正確な会計士等一人当たり人件費は算出できない。しかしながら、あずさは構成員の正確な合計数を開示しておらず(下記※10参照)、そのため構成員一人当たりでの比較が出来ないことから、比較のため便宜的に算出している。

※9 構成員合計が開示されていない。

最初にお断りしておきますが、上記表は公表資料から算出したものに過ぎず、各法人で公開しているものではありません。そのため、実際の数値とは異なることもあります。しかしながら、監査法人の財務分析における人件費の量的重要性から、また各法人の利益と人件費の関係を検討するために、公表されている数値をもとに分析をしてみます。

○一人当たり人件費では新日本とトーマツは同水準

新日本及びトーマツはほぼ同水準ですが、構成員全体でも1千万円を超えているのは、一部社員が数千万円という高い報酬を得ているためと考えられます。

あずさについては、初任給が他法人より低く、またシニアへの昇格も遅いことから、比較的低く抑えられていると思われます。

○人件費と利益率は人件費を調整することで一定の水準に?

続いて各法人の利益水準と人件費の関係を見ていきます。

まず新日本ですが、一人当たり人件費については、トーマツと同水準でありながら、ここ数年間は1%を大きく下回る営業利益率が続いています。2013年以降でも一人当たり賞与が減り続け、消耗品費なども低水準であることから、コストカットは相当進んでいると思われますが、それでも低利益率ということは、やはり業務収入の単価が安いのではないかと考えられます。

トーマツについては、2013年度以降営業利益率が下がり続け、また一人当たり人件費も下落しています。これらから考えられるのは、着地である程度の利益(率)を確保するため、業績連動給・賞与などで人件費を調整しているからだと推測されます。

一方、あずさは、ここ数年営業・経常利益率が1~3%程度と安定しており、一人当たり人件費も微増となっています。トーマツ同様、調整を行っている可能性はありますが、3法人の中で最も堅調と言えるかもしれません。

なお、あらたに関しては、高利益率の要因を人件費の観点から考えると、すでに指摘した社員比率の低さに加え、スタッフ、シニアスタッフのみなし残業制度の影響が考えられます。いずれにせよ、詳細な情報が開示され次第、改めて分析を行いたいと思います。

以上、人員という観点から4大監査法人の規模と特徴を見てきました。人員数や構成、利益率との関係や、そこで働く公認会計士にとって重要な人件費の推移などから、法人ごとの特徴がお分かりいただけたのではないでしょうか。

(KaikeiZine編集部 BIG4研究班)

【関連記事】4大監査法人の業界地図 業績から分析

【関連記事】4大監査法人の業界地図 クライアントから分析

※参考資料

◆新日本有限責任監査法人:第16期 業務及び財産の状況に関する説明書類(平成26年7月1日~平成27年6月30日)

◆有限責任監査法人トーマツ:第48期 業務及び財産の状況に関する説明書類(平成26年10月1日~平成27年9月30日)

◆有限責任あずさ監査法人:第31期 業務及び財産の状況に関する説明書(平成26年7月1日~平成27年6月30日)

◆PwCあらた監査法人:(2016年7月以降はPwCあらた有限責任監査法人):監査品質に関する報告書‐Transparency Report 2015、2015アニュアル・レビュー