帳簿保存制度について、システム要件等がありハードルの高い「優良な電子帳簿」に対して、モニター、説明書の備付け等の最低限の保存要件で、容易に電子で帳簿が保存できる「最低限の要件を満たす電子帳簿」について、どのような要件をクリアすれば帳簿の電子化が図れるか説明します。

【最低限の要件を満たす電子帳簿】

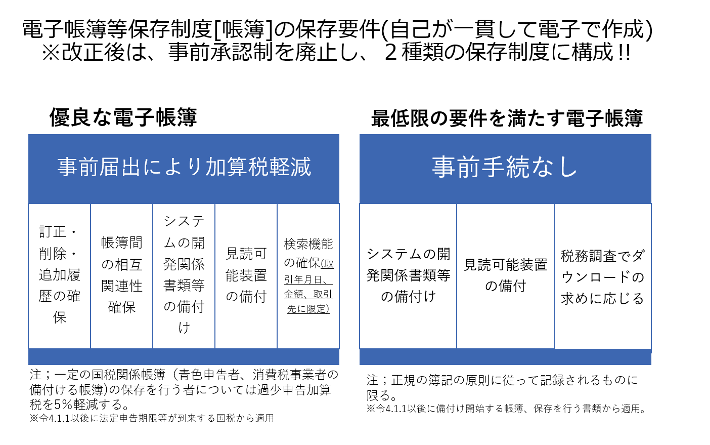

改正電子帳簿保存法(以下、改正電帳法)では、電子による帳簿保存制度は、「優良な電子帳簿」と「最低限の要件を満たす電子帳簿」の2種類で構成されることになりました。

このうちトレーサビリティなどの保存要件が課され、ある程度厳格な要件が求められる信頼性の高い「優良な電子帳簿」については、この制度に誘導するためにインセンティブ(加算税の軽減措置)を設け、結果納税者の記帳水準を引き上げることを目指しています。

したがって、その保存要件については、過少申告加算税の5%軽減措置(電帳法8条4項)の対象となる優良な電子帳簿の保存要件(電帳規5条5項一号)として定められています。

そして、もう1つの新たに設けられた保存制度である「最低限の要件を満たす電子帳簿」については、モニター、説明書の備付け等の最低限の保存要件で、容易に電子で帳簿が保存できるものとなっています。

この電子帳簿は帳簿の全部又は一部について電子保存することができますので、特定の帳簿だけの電子保存も可能です(電帳法4条1項)。

使い勝手がよい制度であり、保存要件を満たせば例えばエクセルシートで作成した帳簿でも電子保存が可能になります。

今回は、この「最低限の要件を満たす電子帳簿」について詳しく見ていくことにします。

まず呼び方ですが、特に法令上定まった用語はなく、解説によっては、「一般の電子帳簿」又は「その他の電子帳簿」と呼ぶこともあります。

令和4年度与党税制改正大綱の検討事項においては、「優良な電子帳簿の普及・一般化のための措置・・・等について更なる検討を早急に行い、結論を得る」とされており、優良な電子帳簿を将来一般化することを目指していること、「その他」では単独で使用した場合に具体的イメージが湧かないことから、筆者では「最低限の要件を満たす電子帳簿」と呼ぶこととしております。国税庁のパンフレットでも一部この用語で説明しています。

「最低限の要件を満たす電子帳簿」は、次の3つの要件を満たす必要があります。

1. 電子計算機処理システムの開発関係書類等の備付け(電帳規2②一イロハニ)

次に掲げる書類の備付けを行うことが必要になります。ただし、市販のプログラムを使用する場合には⑶、⑷となります。

(1)システムの概要を記載した書類

(2)システムの開発に際して作成した書類

(3)システムの操作説明書(電算処理を他社に委託している場合には不要)

(4)電子計算機処理に関する事務手続を明らかにした書類(他者に委託している場合にはその契約書等)、帳簿電子データの備付け及び保存に関する事務手続を明らかにした書類

(備考)⑷の「電子計算機処理に関する事務手続を明らかにした書類」については、国税庁ホームページにサンプルが掲載されています。

【https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0022006-083_11.docx】

2. 見読可能装置の備付け等(電帳規2②二)

電子帳簿を備付け・保存すべき場所に、出力のための電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付けて、電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくことが必要になります。

具体的には規則性を有する形で出力され、その文字を容易に識別できるようにしておく必要があります。

なお、記帳代行業者に委託することはもちろん認められていますが、その保存場所については、各税法で定められている場所で見読可能とする必要があるため、記帳代行業者の所在地を保存場所にすることはできません。

したがって、納税地である納税者の事務所等でも出力できるようにしておく必要があります。

3. 税務調査でのダウンロードの求めに応じること(電帳規2②三)

税務職員からの電子帳簿のダウンロードの求めがあった場合に、そのダウンロードの求めに応じられる状態で電子データの保存等を行い、かつ、実際にそのダウンロードの求めがあった場合には、その求めに応じる必要があります。

「その要求に応じること」とは、税務職員の求めの全てに応じた場合をいい、一部でも応じない場合は要件に従って保存等が行われていない、つまり保存義務に従って保存している帳簿とみなされないことになるので注意が必要です。

ダウンロードにあたっては、税務職員が確認可能な状態で提供されれば形式や並び順は問われませんが、通常出力できるであろうファイル形式等で提供される必要があります。

つまり、出力可能な形式でダウンロードを求めたにも関わらず、わざと検索性等の劣るそれ以外の形式で提供した場合には保存要件を満たさないことになるので注意が必要です。

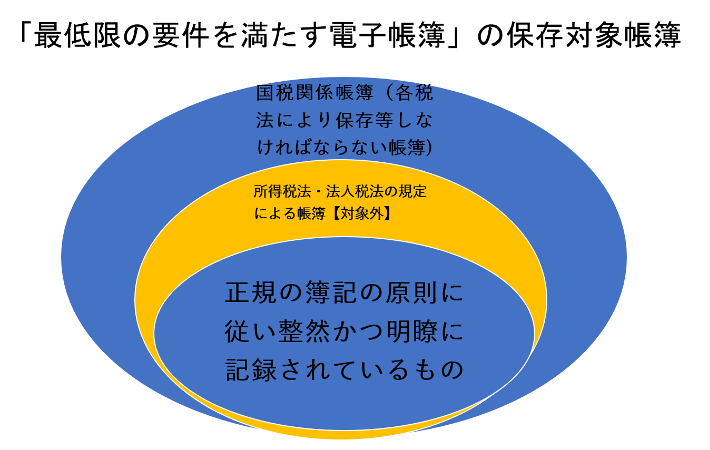

【保存対象となる帳簿】

改正電帳法では、電子保存の対象となる帳簿が初めて限定されました。

「最低限の要件を満たす電子帳簿」の保存対象となる帳簿は、各税法で保存義務が課されている帳簿のうち所得税法又は法人税法の規定により備付け及び保存をしなければならない帳簿については、正規の簿記の原則(法人の場合には複式簿記の原則)に従い、整然と、かつ、明瞭に記録されているものに限定されました。

これは、電子帳簿の保存対象となる帳簿のうち所得税、法人税に関する帳簿については、青色申告法人等と同様の水準の記録を求めることとしたものです。

【まとめ】

電子による帳簿保存制度は、「優良な電子帳簿」と「最低限の要件を満たす電子帳簿」の2種類の保存制度に構成されることになりました。

「最低限の要件を満たす電子帳簿」により、最近使い勝手が良くなったクラウド会計ソフトを活用すれば、中小・小規模事業者も電子で帳簿が保存でき、ペーパーレス化・デジタル化を進めることに繋がります。

今回解説した保存要件を参考にして、帳簿の電子化を検討してみてはいかがでしょうか。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

【関連記事】

改正電子帳簿保存法がデジタル化時代の税務調査、税務行政を変える!

▶その他関連記事はこちら