個人事業主と消費税のインボイス制度

2023年10月からインボイス制度(適格請求書等保存方式)が開始されます。

インボイス制度とは、事業者が適正に消費税を納税するための制度です。

売り手側の事業者は、事前に登録を行い買い手側である取引相手から求められた場合、インボイス(特定の様式を満たした請求書・納品書・領収書などの書類)を交付しなければなりません。

また、交付したインボイスの写しを(電子的に)保存しておく必要があります。

一方買い手側の事業者は、仕入税額控除の適用を受けるために、原則は取引相手(売手側の事業者)から交付を受けたインボイスを保存する必要があります。

インボイス制度について、個人事業主の方がどのように対応すべきかはこの記事で詳細に解説しています。

【関連記事】

インボイス制度に個人事業主はどう対応すべき? | KaikeiZine

またここからは、個人事業主と関わりのある範囲で、簡潔にインボイス制度について解説していきます。

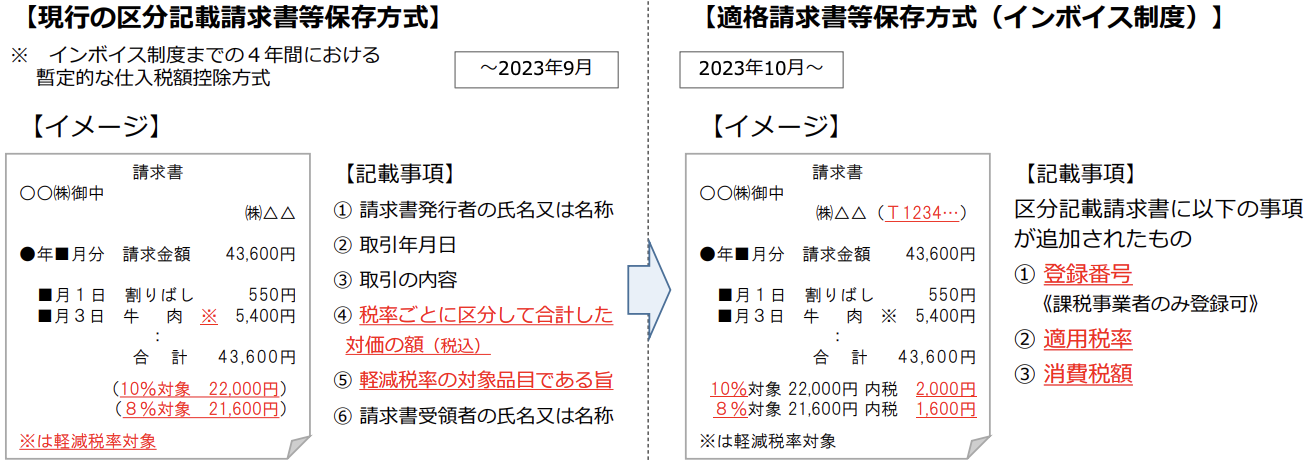

【2023年9月末まで】区分記載請求書等保存方式

インボイス制度開始前の現在、個人事業主は、区分記載請求書等保存方式に基づいて請求書などを発行しているはずです。

区分記載請求書には、以下のような事項を記載しなければなりません。

- 請求書等発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額(税込)

- 受領者の氏名又は名称

【2023年10月1日から】適格請求書等保存方式

インボイス制度が開始される2023年10月1日からは、区分記載請求書等保存方式ではなく、適格請求書等保存方式に基づいて請求書などを発行する必要があります。

ただし、適格請求書等保存方式となる場合でも、すべてが新しくなるわけではありません。

このあと具体例を交えて解説しますが、2023年9月末まで利用することができる区分記載請求書等の記載事項に、追加で「登録番号」「適用税率」及び「税額」を記載する形になります。

適格請求書等保存方式で請求書などを作成する場合に必要な「登録番号」は、課税事業者のみが取得できるものです。

「登録番号」を取得するためには、所轄税務署長に対して「登録申請」を行ない、課税事業者とならなければなりません。

登録申請を行ない、適格請求書発行事業者として登録を受けると、税務署から「登録番号」が通知されるので、請求書などにこの登録番号を記載することができるようになるわけです。

一方、個人事業主の方が登録番号を取得すれば免税事業者になることはできなくなるのは憶えておく必要があります。

適格請求書等保存方式については、以下の記事も参考にしてください。

【関連記事】

インボイス制度(適格請求書等保存方式)の記載例を紹介! | KaikeiZine

区分記載請求書等保存方式と適格請求書等保存方式は何が違う?

「区分記載請求書等保存方式」と「適格請求書等保存方式」の違いは、以下のようになります。

(引用元:インボイス説明資料)

先ほども書いたように、適格請求書等保存方式では、記載事項として、区分記載請求書等保存方式に加えて以下の3つを記載しなければなりません。

- 登録番号(課税事業者のみ登録可)

- 適用税率

- 消費税額

詳しくは、以下の記事を参考にしてください。

【関連記事】

インボイス制度ってなに?2023年10月から何に対応すべき? | KaikeiZine

まとめ

2023年10月から始まるインボイス制度は、消費税の取り扱いに関して、個人事業主の方に大きな変化をもたらします。

これまでは、個人事業主の多くが1,000万年未満の課税売上高であることを理由に、免税事業者として事業を行っていました。

しかしインボイス制度が導入されると、免税事業者から受け取った請求書では、取引先が仕入税額控除ができなくなり、その分だけ納めるべき税金が多くなってしまい、取引先から取引が停止される可能性もあるのです。

そのため、インボイス制度は多くの個人事業主から反対意見も出ています。

しかしすでにインボイス制度の導入は決まっているので、個人事業主の方は、導入までに制度について正しく理解し、適切に対応することが求められます。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()