2023年10月1日を含まない課税期間での申請の注意点

ま「来年以降に登録するときは、一つ注意があるの」

よ「なあに?」

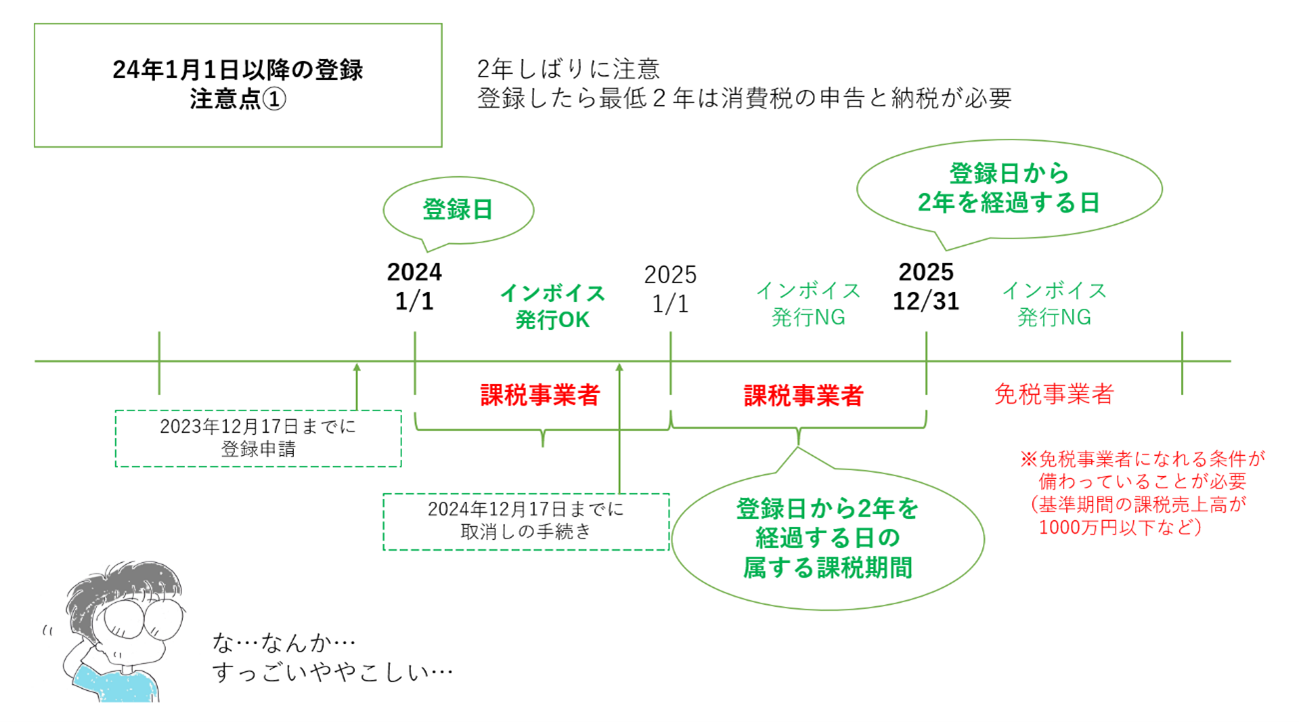

ま「『消費税の申告・納税もやめたい』と思ってもすぐにはやめられない」

よ「えっ」

ま「最低2年間は申告・納税をしないといけないのよ」

よ「げげーっ」

ま「インボイスの発行事業者は翌課税期間からやめられるんだけどね」

ま「今年中の登録は厳しくないのよ。『2024年から免税事業者に戻りたい』って思ったら2023年12月17日までに取消の届出を出せばいい」

よ「うん」

ま「でも来年以降の登録だと取消の届出を出しても最低2年間は消費税の申告と納税をしなきゃいけないの」

よ「『最低』2年間、って言葉が気になる。イヤな予感」

ま「いいカンしてるわ。2年超になることもあるから。個人事業主の場合、2024年8月1日が登録日なら、2026年分までは消費税の申告と納税をしなきゃいけないのよね」

よ「そんなの、個人事業主に分かるわけないじゃん」

ま「私もそう思う。自分でやってて『怖っ』って思うもん。その難しい消費税を、税理士のいない個人事業主でもやらざるを得ないようにしたのがインボイス制度なの」

よ「…混乱、続きそうだね…」

【執筆者過去記事】

税理士試験、高校生も受けられる?2023年度からの受験資格の緩和を解説

【税の作文】50種類も税金があるのはなぜ?課税の公平とは何か

【税の作文】「税金はとられるもの」ではない?憲法に見る「国民主権と税」

▶その他関連記事はこちら

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()