住宅の価格動向との関連性

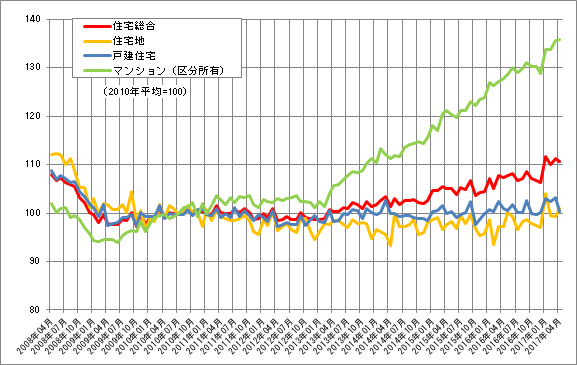

平成20年4月(08年4月)以降の不動産価格指数(住宅)のデータは次の通り(国土交通省からの引用)。リーマンショック後の2010年(平成22年)の平均を100とした価格動向で、リーマンショック前は高水準だったことが垣間見られる。現在けん引しているのはマンションだが、これは新築の影響が少なくないだろう。そうすると買換えで譲渡益が出るケースは、ここ10年程度のスパンでは考えにくい。

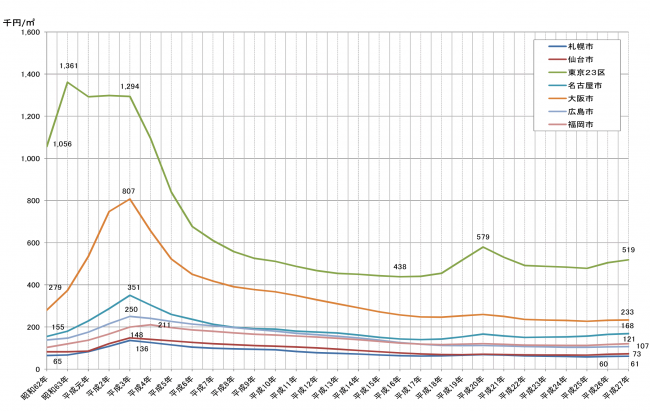

バブル崩壊以降、地価は下がり続け、都心部を中心に持ち直しの傾向が表れてきたのは、ここ10年のこと。国土交通省の平成27年公示地価の「主な都市における住宅地の「平均」価格の推移」によると、

昭和62年以降の住宅敷地の取得では、まだ含み損のある可能性が高い状況だ。また、国土交通省の平成27年度住宅市場動向調査報告書によると、注文住宅や分譲住宅への住み替えにおいて、住み替え前の住宅の保有年数が20年から30年を超えるというアンケート結果があることから、譲渡益の出るケースは限られてくると考えられる。同調査の分譲住宅への住み替えでは、売却損の出るケースをマークしているほどだ。

平成20年4月(08年4月)以降の不動産価格指数(住宅)

主な都市における住宅地の「平均」価格の推移

こうしてみてくると、買換えの場合の譲渡損失の損益通算等の特例や、売り切りの場合の譲渡損失の損益通算等の特例が利用される可能性はまだまだありそうだ。ただ、売り切りの場合の譲渡損失の損益通算等の特例は、買換えの場合の譲渡損失の損益通算等の特例と異なり、売却する住宅に住宅ローンの残債があることが要件になっており、損益通算と繰越控除のできる損失の範囲は、原則的には、住宅ローンの残債が住宅の譲渡価額を上回った金額とされているところが、適用のハードルになっている。

買換特例については、①適用要件のハードルが高いこと、②3千万円控除の方が保有期間の要件等がなく使い勝手が良いことなどが適用件数の伸び悩みにつながっているようだ。

なお、譲渡資産の対価制限を課している背景には、バブル経済のころ、住宅の買換え特例で次々と高額な住宅へ買換えを進める「にわかわらしべ長者」が生まれ、不要不急の仮需を生んだとの反省が財務省等に根強く生きているとみられ、現状のままでは適用件数が横ばいになることも、致し方がないのかもしれない。

上記の3特例は、国土交通省から適用期限の2年延長の税制改正要望が出されている。今後の税制改正論議の行方が注目される。