株主総会開催の遅れも「申告等期限の延長」理由に該当

新型ウイルス感染症の拡大防止の観点から、今年は大勢の株主を招集する定期株主総会の開催を延期する企業も少なくないが、国税庁では、人道的な措置に伴い申告期限までに決算が確定しないという場合は、申告期限の延長を認めるとしている。

法人税に関しては、国税通則法による期限の延長のほか、定時株主総会の開催時期の都合で決算が確定しないという理由があれば、法人税法75条の規定による期限延長の申請を行うことができる。しかし、同規定による延長期間については利子税を納付する必要が出てくるので、注意が必要だ。

一方で消費税及び地方消費税については、法人税の場合と異なり、確定した決算に基づいて申告を行うものではないので、定時株主総会の開催延期により決算が確定しないという理由だけでは、その期限を延長することはできない。

ただ、国税庁では定時株主総会の開催延期という理由以外にも、たとえば、社員の休暇勧奨などで通常の業務体制が維持できない状況となり、決算書類や申告書等の作成が遅れ、 期限までに消費税及び地方消費税の申告・納付等が困難な理由がある場合には、期限の延長が認められるとしている。

なお、国税庁では、法人税や消費税、源泉所得税に係る各種申請や届出など申告以外の手続きについても、新型コロナウイルス感染症の影響により提出が困難な場合もあるため、個別に期限を延長することもあるとしている。

延長後の申告等期限

個別延長の場合の申告・納付期限は、申告・納付ができないやむを得ない理由がやんだ日から2カ月以内の日を指定して申告・納付期限が延長されることになるので、法人の申告書等を作成・提出することが可能となった時点で申告を行う。

個別延長の手続(別紙参照)

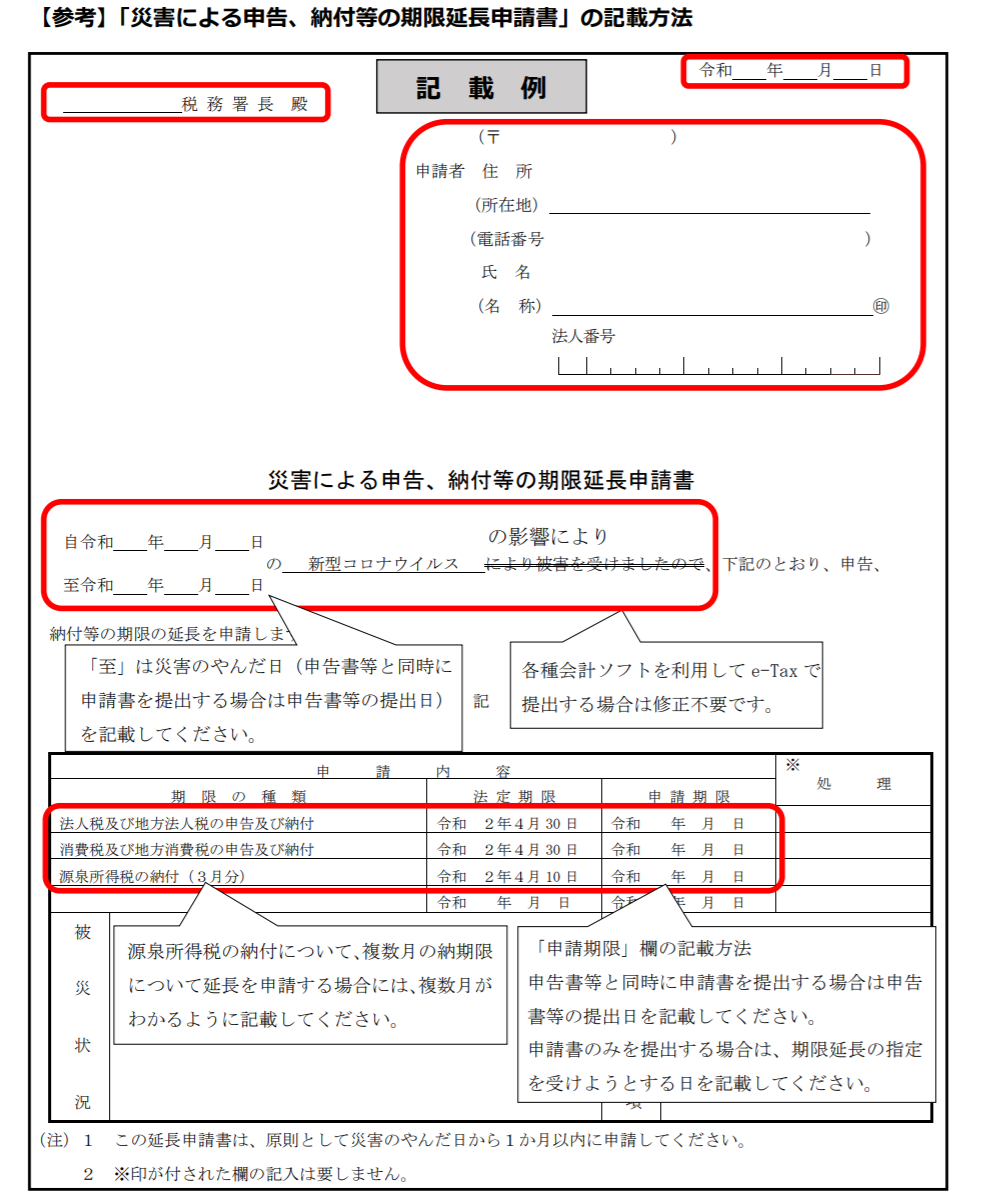

個別延長の申請手続については、通常は、災害その他やむを得ない理由のやんだ日から相当の期間内(おおむね1か月以内)に「災害による申告、納付等の期限延長申請書」を提出する。そして、その際には、申告・納付等を行うことができない状況を確認するため、申請者の状況、税理士の関与状況、部署の閉鎖や業務制限の状況、緊急措置の概要など、参考となる具体的な事実を申請書に記載する必要がある。

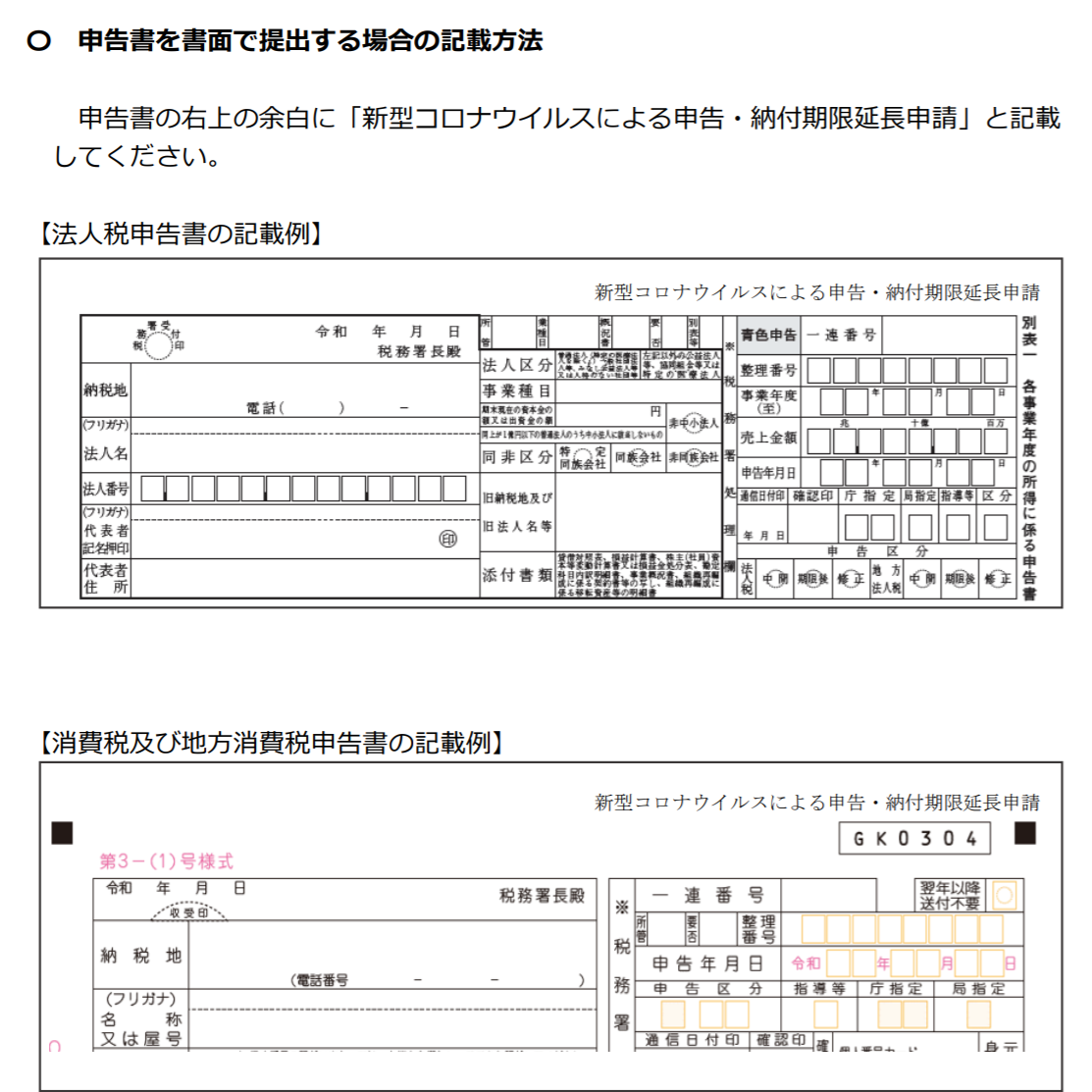

ただし、緊急事態であることや法人の負担を考慮して、別途、申請書等を提出する必要はなく、申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」である旨を付記することで済む。 具体的には、当初の申告期限以降に申告書を提出する場合には、新型コロナウイルス感染症の影響による申告期限及び納付期限を延長する旨を別紙の方法で作成する。

一方、e-Taxを利用している場合は「電子申告及び申請・届出による添付書類送付書」の「電子申告及び申請届出名」欄にその旨を入力するなど簡易な手続で申請を行える。

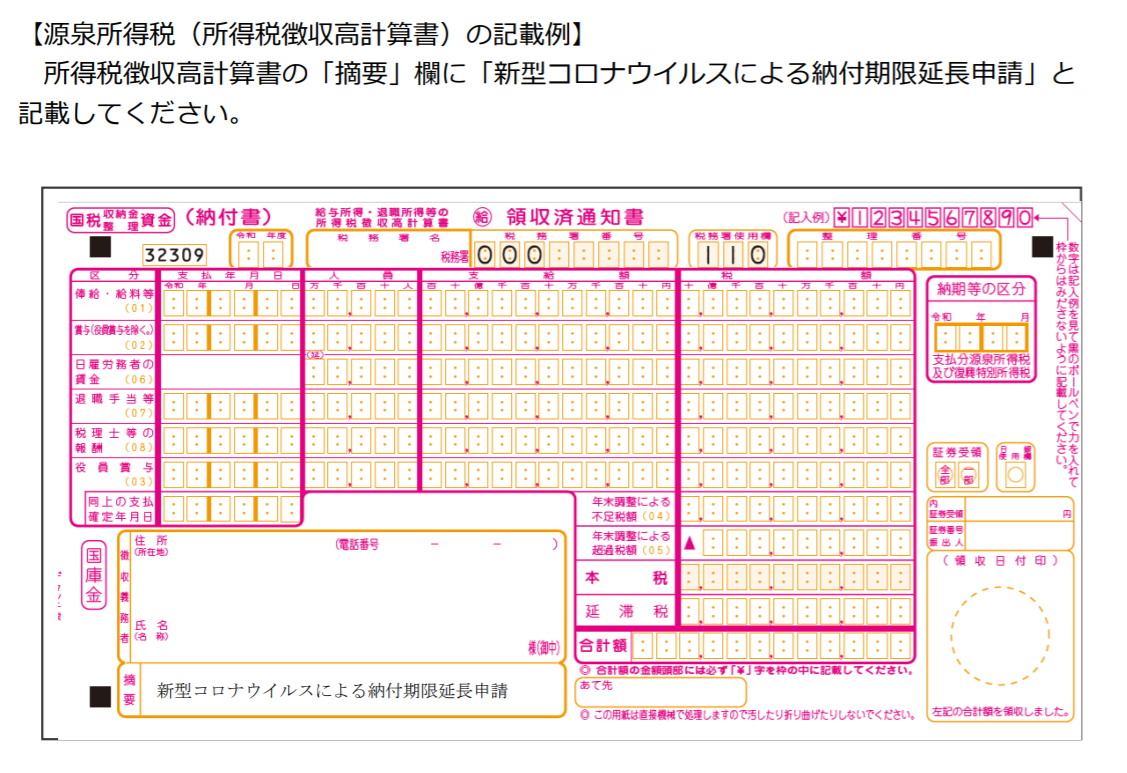

また、源泉所得税においては、納付を行う際に所得税徴収高計算書の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」である旨を付記する。

なお、この場合、申告期限及び納付期限は原則として申告書等の提出日となる。

バナーをクリックすると㈱レックスアドバイザーズ(KaikeiZine運営会社)のサイトに飛びます

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします