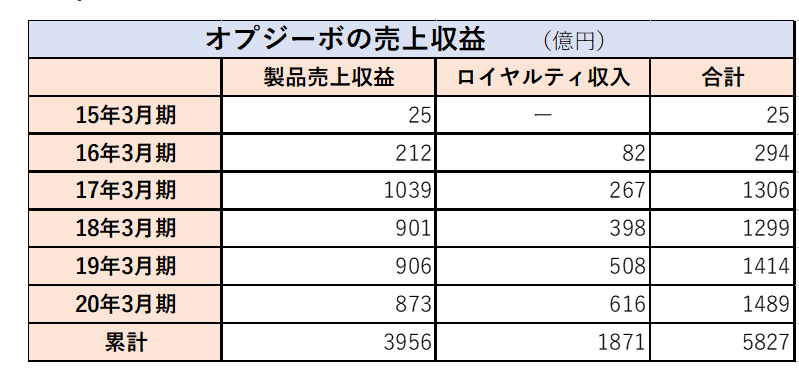

オプジーボは年間1500億円弱を稼ぐドル箱に

小野薬品工業の20年3月期の連結決算の売上高にあたる売上収益は、前期比1.3%増の2924億円、営業利益は25.0%増の774億円、純利益は15.8%増の597億円だ。

オプジーボ点滴静注(製品)の売上収益は873億円、ロイヤルティ収入の616億円と合わせると1489億円となる。

小野薬品工業の21年3月期の連結決算の売上収益は前期比3.6%増の3030億円、営業利益は3.2%増の800億円、純利益は2.2%増の610億円を予想している。国内で食道がん患者などへのオプジーボ投与が増え、売上が伸びるとみている。

これだけの収益を生み出すオプシーボだが、小野薬品工業は17年8月、本庶氏に何の説明もなく当初の約束だとされる40%ではなく1%相当額を支払う旨を通知した。

小野製薬工業が法務局に「供託」

話は戻るが、小野薬品工業と本庶氏は、特許の使用対価をめぐって双方合意に至らなかったこともあり、本庶氏はその受け取りを拒否してきた。そのため、小野薬品工業は、本庶氏に支払うべき対価約26億円を法務局に供託した。司法の場に、仲裁を求めたわけだ。この「供託金」が今回、国税当局から申告漏れを指摘される原因となった。

供託とは、供託物(金銭,有価証券,振替国債等)を国家機関である供託所に提出してその管理を委ね、供託所を通じて、債権者等の特定の相手に取得させることにより、一定の法律上の目的を達成しようとする制度。相手が受領を拒んだ際などに用いられるもので、相手に支払う代わりに供託をすることで、支払側は債務不履行に伴う法的責任を免れる効果が得られる。

課税シーンにおいては、不動産賃料に関する供託で争いになるケースも少なくなく、供託金に課税されることしばしば。

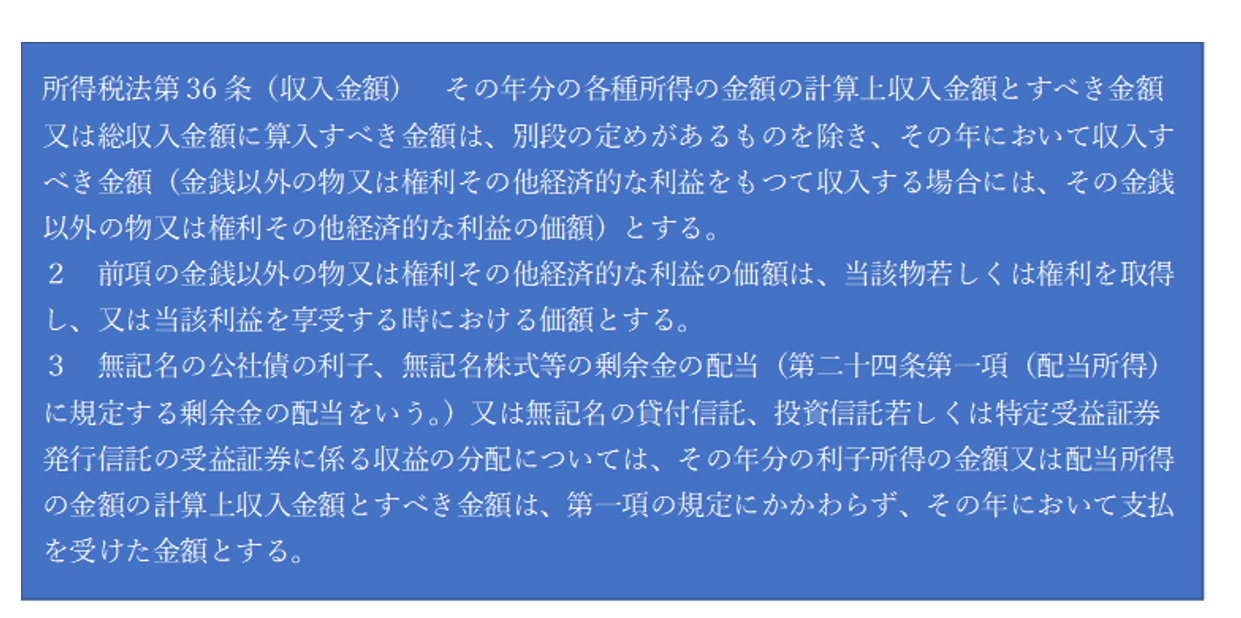

所得税法36条では、権利(請求権)にも課税する旨が明記されており、法令解釈通達「所得金額の計算の通則 法第36条《収入金額》関係」には、収入金額の収入すべき時期などが詳細にまとめられている。不動産所得の収入計上時期について通達では、「賃貸料の額に関する係争の場合において、賃貸料の弁済のために供託された金額については、契約又は慣習により支払日が定められているものについてはその支払日、支払日が定められていないものについてはその支払を受けた日」(36-5)と明記されている。