■iDeCoの節税効果はこの3つ

「iDeCoは節税効果が大きい」と言われるのは、次の3つの特徴があるからです。

●掛金支払時は「小規模企業共済等掛金控除」で所得控除

1つ目は掛金支払時の節税です。毎年1月1日から12月31日までに支払ったiDeCoの掛金は全額「小規模企業共済等掛金控除」として所得税の課税基準である所得額から差し引くことができます。生命保険金の保険料はどんなに支払っても12万円までしか所得控除できません。

●運用益は非課税

通常、株式や投資信託などの資産を運用して譲渡益や配当益が生じると税率20.315%(所得税率15.315%、住民税率5%)で課税されます。しかし、iDeCoで生じた運用益は非課税です。

●支給時は一時金でも分割受給でも節税

iDeCoは受取時も税金を低く抑えることができます。運用したお金は60歳以降、「一時払い」「分割払い」「一時払いと分割払いの併用」のいずれかで受給します。一時払いは「退職所得」として、分割払いは「公的年金等の雑所得」として扱われます。

退職所得は「(収入金額-退職所得控除)×1/2」で計算しますが、この退職所得控除の金額は、iDeCoの場合、掛金の拠出期間に応じて次のように分かれます。なお、拠出年数が1年に満たないときは1年に切り上げます。

- ・拠出期間が20年以下…40万円×拠出年数(この計算の結果、80万円未満になったら80万円とする)

- ・拠出期間が20年超…800万円×70万円(拠出年数-20年)

例えば、22年掛金を拠出して一時金でもらった金額が800万円だったなら退職所得の金額は0円なので課税されないのです。

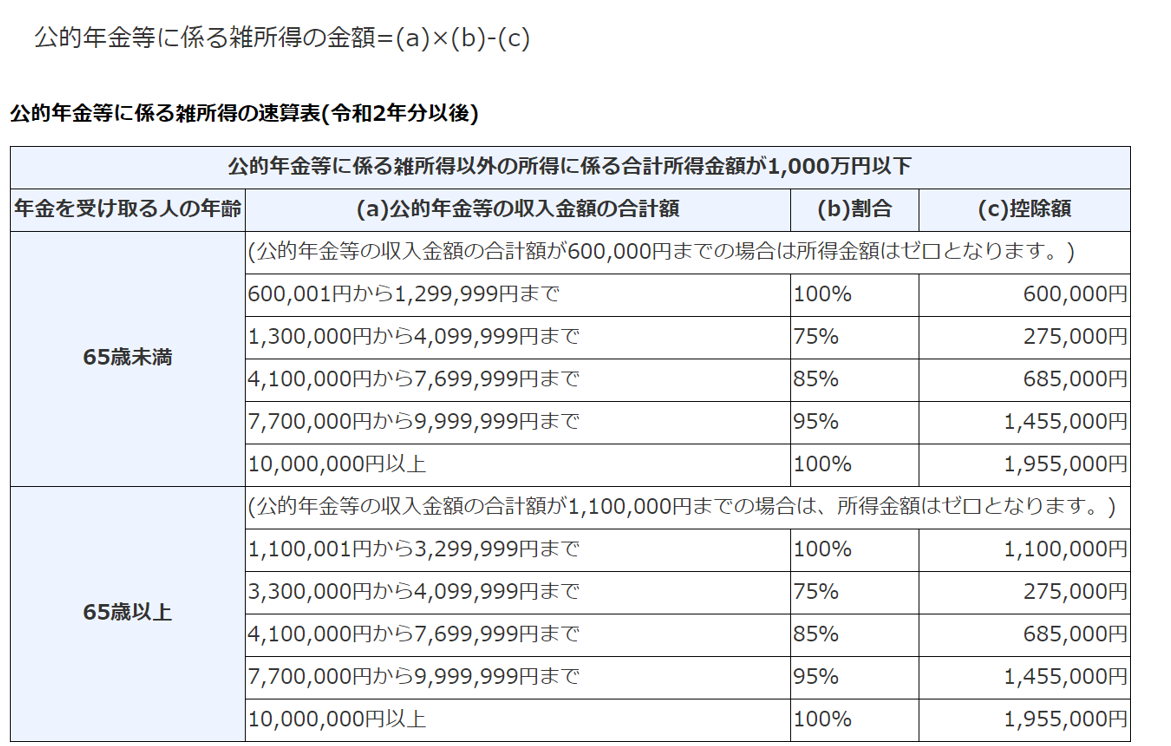

公的年金等の雑所得は次の計算式と表に従って計算します。見ると分かりますが、65歳未満は年間60万円までが、65歳以上は年間100万円までが所得額0円となり所得税がかかりません。

出典:国税庁ホームページ