(7)資産運用は必要か?

高収入な世帯が支出の最適化を進めると、それだけで結構な金額を貯蓄に回せると考えられます。仮に税金・社会保険料を除く支出を2割削ることができた場合、毎月約12万5千円、年間で約150万円支出が減少します。平均的な貯蓄額40万円とあわせると、約200万円確保できます。これを10年間続けると2,000万円となり、2019年に話題となった2,000万円問題をクリアできることになります。

収入が一定程度高い場合、老後を考えるだけであれば無理に資産運用をする必要性はあまりないように感じます。ですがFIREを視野に入れると、貯蓄だけではややハードルが高い印象です。年間200万円の余剰があったとしても、1億円貯めるのには50年、半分の5千万円でも25年間かかります。

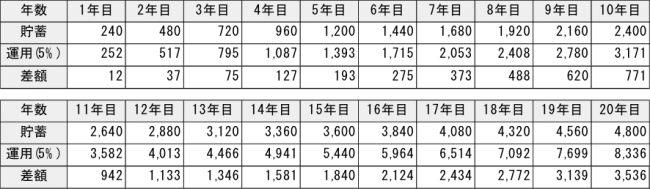

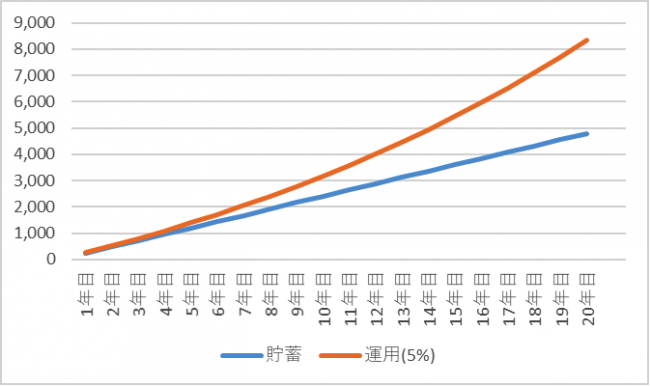

仮にもう少し頑張って毎月20万円をねん出し、年間で240万円、投資に回したとします。Jeremy James Siegel氏の「株式投資 第4版」によれば、1802年~2006年(200年以上!)における株式の実質リターンは6.8%、インフレ調整前の名目リターンは8.3%です。ここではリターンを保守的に5%とし、運用の有無による資産残高の差を見てみます。

貯蓄と資産運用による資産残高の推移(年間240万円のケース) (単位:万円)

20年といった期間では複利の力が大きく作用するため、資産額に大きな差が出ることが分かります。仮に僕が新卒から今(37歳)まで16年間、毎月20万円の資産運用を続けたとすると、5,964万円という資産が出来ていることになります。約6千万円の資産額は、人によってはFIREを考えるのに十分な金額かもしれません。

収入が一定程度ある場合、資産運用は必須ではないかもしれません。リスクに対する受容度も人それぞれですし、預金や日本国債等、元本保証の金融商品以外は保有しないという選択肢を否定するつもりはありません。ただし、その場合、インフレにより預貯金が目減りするリスクは頭に入れておくべきです。