(8)共働き世帯におけるFIRE

独立行政法人労働政策研究・研修機構によると、夫婦共働きの世帯は年々増加しています。2019年には共働き世帯1,245万に対して専業主婦世帯575万となっており、全体の7割弱が共働き世帯となっています(※4)。

このように共働きの世帯が一般的になっており、かつ会計士のカップルも周囲によくいることを考えると、世帯年収2,000万円もそう珍しいことではないのかもしれません。

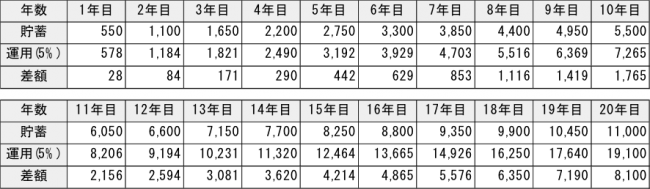

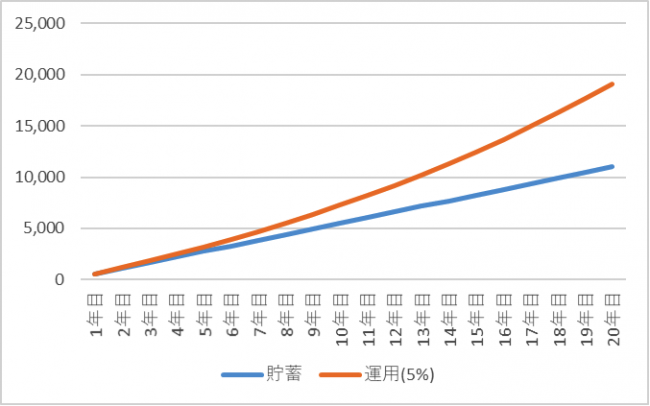

仮にそれぞれ年収1,000万で、世帯の支出はそれほど変わらない(税金、社会保障は倍になりますが)とすると、年間500~600万貯蓄することも十分可能でしょう。このレベルであれば、資産運用せずともFIRE可能かもしれません。全額を預貯金に回したとしても、計算上、10年で5,000~6,000万円、20年で1億~1億2千万円程度、貯められることになります。参考までに、毎年550万円積み立てるケースで、運用の有無による資産残高の差を見てみます(利回りは同じく5%)。

貯蓄と資産運用による資産残高の推移(年間550万円のケース) (単位:万円)

あまり現実感のない数字に見えてしまいますが、実際、Kristy ShenさんとBryce Leungさんのお二人は収入の70%を貯蓄に回し、30歳そこそこで100万ドルとともにリタイアしています。会計士のカップルであれば、彼女たちと同様、30歳前後でFIRE可能かもしれません。

以上見てきたように、年収1,000万円以上の世帯とは言え、周りと同じような生活をしているとFIREは困難であるものの、支出最適化に加え、適切な資産運用を行うことで、FIREは十分達成可能な目標となるように思えます。また公認会計士ないし自分と同程度以上の収入を得ているパートナーと出会うことが出来れば、資産運用なしでのFIREも現実的となるかもしれません。

「FIREと公認会計士5.公認会計士のFIREシミュレーション」に続きます。

【参考・出典】

・クリスティー・シェン, ブライス・リャン他,FIRE 最強の早期リタイア術――最速でお金から自由になれる究極メソッド,ダイヤモンド社,2020年

・ジェレミー・シーゲル,株式投資 第4版,日経BP,2009年

※1 「家計調査年報(家計収支編)平成29年」,総務省統計局,

https://www.stat.go.jp/data/kakei/2017np/index.html

※2 消費支出44万2,086円+住宅ローン返済額18万1,979円=

※3 「平成30年度 生命保険に関する全国実態調査」,公益財団法人 生命保険文化センター,

https://www.jili.or.jp/research/report/zenkokujittai.html

※4 「図12 専業主婦世帯と共働き世帯」,独立行政法人労働政策研究・研修機構,

https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html

バナーをクリックすると㈱レックスアドバイザーズ(KaikeiZine運営会社)のサイトに飛びます

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】