水戸黄門の印籠「財産評価通達6」

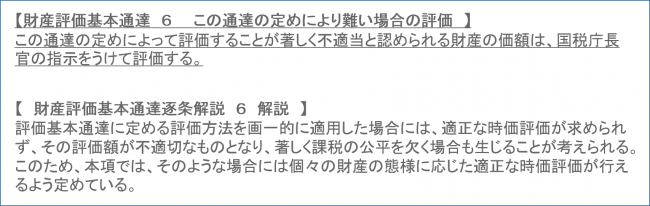

裁決の趣旨は「本取引は相続税の負担を回避するために行った行為である」と判断されたもので、根拠は「財産評価通達総則6項」となっている。内容は以下の通り。

つまり、「やりすぎ」と税務署が感じたら、通達通りに評価してもダメと言うもの。まるで、時代劇の水戸黄門が最後に出す「印籠」のような効果があるのだ。

不動産の評価は原則、財産評価基本通達に従って評価すべきだが、特別の事情がある場合は他の合理的な評価方法によることが許される。

この特別な事情とは、

①マンション取得時期と被相続人の死亡日が接近している。

②取得価額2.93億円、売却依頼時の価額3.15億円であり近辺の価額は相続開始の前後で横ばいだった。

③被相続人の行為能力に疑問がありかつタワーマンションに被相続人が訪れた形跡がない。

④購入価額と評価額の差が億単位で売却時期が相続開始の1年後と早い

などだが、裁決当初は対症療法でタワーマンション節税が生き残るとされていた。

発端は政府税調特別委員の税理士が問題を指摘

ところが平成27年10月27日政府税制調査会の席上、特別委員の上西左大信税理士が「3億円で取得したものを、財産評価通達通りに評価して1/3の1億円になった場合、これが妥当なのか?」とし、「通達改正や総則6項などにより時価と評価額の乖離の大き過ぎるものについて見直して欲しい」と発言した。これをきっかけに平成27年11月初旬国税庁から各国税局長に対しタワーマンション節税の行き過ぎ是正についての指示が出されたとされる。

国税庁が2013年までの3年間を調べると、評価額が約3600万円の物件が約1億円で売られるなど、343件の平均で売値(時価)が評価額の3倍を超えていた。過去には、相続後すぐに売り抜けて多額の「差益」を得るケースもあり、こうした節税策を薦める金融機関や税理士法人があるという。

確かに他の物件に比較してタワーマンションの価額は既に割高状態であり、特に高層階の評価額を補正する動きもある。従来から言われていた通り大規模修繕にはリフトマスターやゴンドラの設置が必要で、修繕積立金の高額化も問題だ。しかしタワーマンションがダメでも他の収益物件で評価額を低く抑えられるものを、さらに考え出す知恵をこの国の富裕層は持っているような気がしてならない。

(関連記事)この数年は全国でタワマン建設進む 節税効果はなくなってもニーズあり