3.営業外収益費用、特別損益

営業外収益費用、特別損益について、気付いた点をまとめておきます。

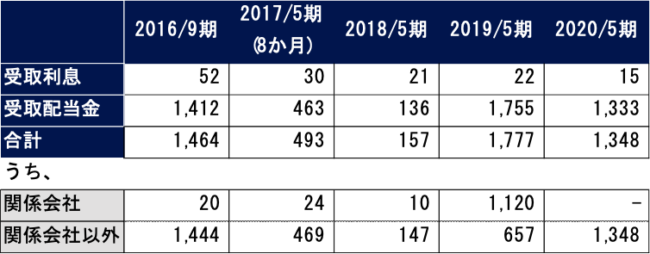

(1) 受取利息・配当金

2016,2019及び2020年度の3期間において、それぞれ10億円を超える受取配当金を計上しています。他法人と比べるとかなり多い印象です。

(2) 2019年度決算

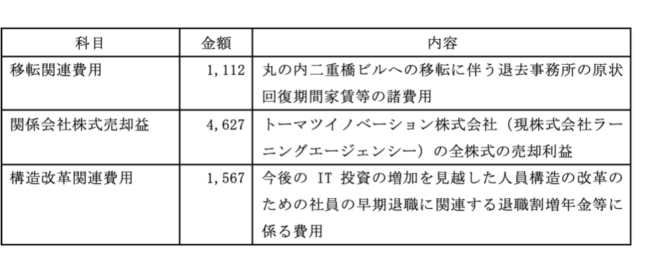

後述しますが、2019年度の営業利益は2.6億円と大幅な減益となっています。上記の株式売却益や関係会社からの受取配当金がなければ、経常損益、税引前損益ともに赤字転落しており、見方によってはこれらの臨時的な損益で黒字を確保したとも考えられます。

(3) 2020年度

附属明細書によると期中に減少したソフトウエアは0.5億円となっており、「ソフトウエアの減少は、主に関係会社への売却によるものである」とのことです。ここ5年間、営業利益が10億円前後で推移していることを考えると、かなり大きな規模で利益が出ていると言えます。

トーマツの損益計算書は営業損益以降に色々な項目が計上されています。他法人と比べても数が多く、段階利益にはブレが生じています。続いて、利益について見ていきます。

4.利益

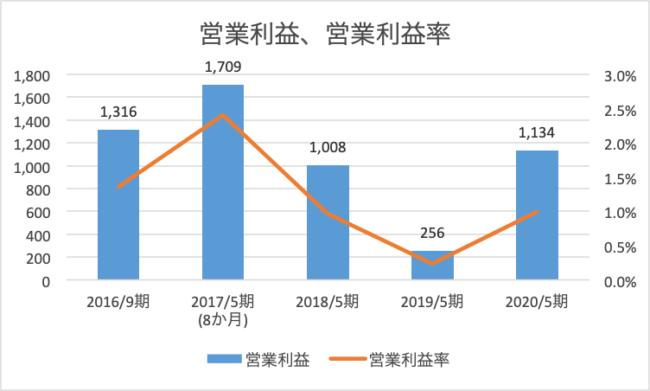

(1) 営業利益、営業利益率推移

業務収入は右肩上がりでしたが、営業利益はでこぼこしており、コストアップの影響が感じられます。人員数の増加に伴う人件費の増加に加え、IT業務分担金、グループ分担金の増加も影響しているようです。なお2017年度を除き、利益率は0.2~1.4%に留まっています。

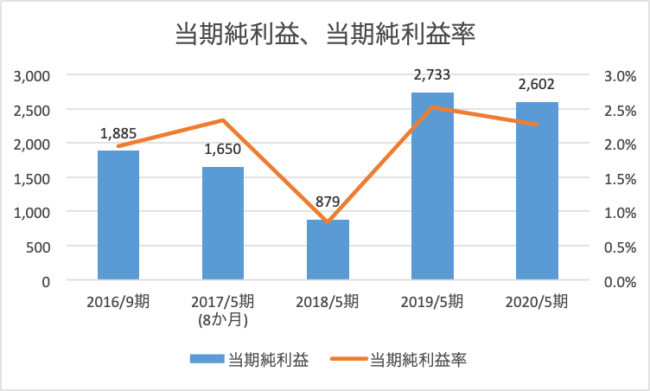

(2) 当期純利益、当期純利益率推移

こちらは業務収入とも営業利益とも連動していません。5年間で当期純利益が最大となった2019年度は、逆に営業利益が最小であることに表れているように、営業外収益費用や特別損益項目の影響が大きくなっています。

ここでは利益についてみてきました。

私見では、株式会社と異なり、監査法人は必ずしも利益の最大化を目指しておらず、またクライアントからの報酬との兼ね合いもあり、増益へのインセンティブはあまり働かないように感じます。とはいえ会計のプロフェッショナル集団として赤字決算は出来るだけ避けたいとの思いもあり、結果としてある程度ないしギリギリ黒字となっているようにも見えます。しかしながら今後のコスト増に現状の利益水準で対応できるのか、やや不安が残るのではないでしょうか。