5.その他

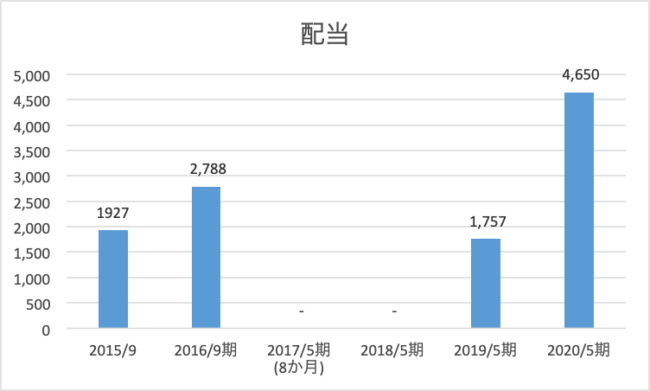

ここまで損益計算書を中心に見てきましたが、それ以外で金額的に大きな項目として支払配当があります。最後に利益処分である配当について見ておきます。

直近5会計期間中、3会計期間は配当を出しています。他の3法人に関しては、新日本、あらたは無配、あずさは毎期4~8億円ほど配当を出しています。トーマツでは2016年度

28億円、2017,2018年度無配、2019,2020年度がそれぞれ18億円、47億円と、かなりの金額となっています。

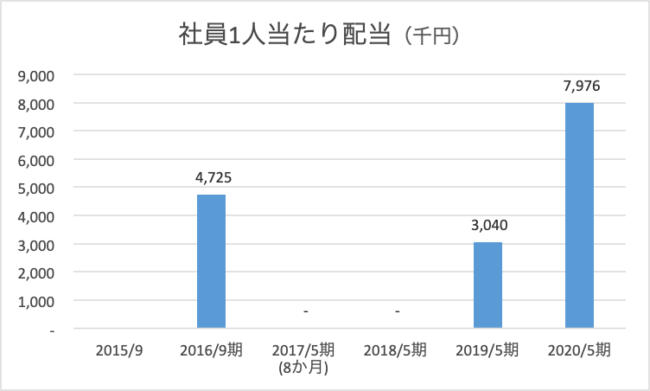

社員1人当たりの配当推移を記しておきます。

2020年度の1人当たり8百万円という配当額は、一般的にかなりの金額と言えるのではないでしょうか。トーマツの1人当たりの報酬・賞与が9百万円前後で推移していることと比べてもそれなりの金額のように感じられます。

監査法人の場合、出資者=経営者=社員となるため、配当は社員報酬と同じような位置づけになるようですが、損益計算書、つまり利益に影響しない点が異なります。

直近5年間で最も配当の支払額が多いのは2020年度であり、この配当については2019年度5月末日が基準日とされています。2019年度と言えば、営業利益が2.6億円に留まり、受取配当金18億円、関係会社株式売却益46億円などの計上で黒字を確保した期であり、うがった見方をすると2019年度の社員報酬の代わりにも見えますが、実際はどうでしょうか。

最後に

4大監査法人のうち、業務収入でトップにつけるトーマツの決算を5期にわたって見てきました。クライアント数を絞りながら大企業との新規契約獲得等、単価アップにより増収を続ける一方、利益面では業務委託含む人件費、グループ分担金、IT業務分担金などの増加が増収効果を打ち消し、概ね横ばいとなっています。

2021年度の決算では本格化するCOVID-19の影響に加え、各種コストアップに対して引き続き報酬単価の増加に注力するか、それともクライアント数の維持もしくは増加にかじをきるか、トーマツのアプローチにも注目です。

【脚注・出典】

*1 各法人の「業務及び財産の状況に関する説明書類」については以下を参照

有限責任監査法人トーマツ:

https://www2.deloitte.com/jp/ja/pages/about-deloitte/articles/audit/stakeholder.html

有限責任あずさ監査法人:

https://home.kpmg/jp/ja/home/about/azsa/stakeholders.html

EY新日本有限責任監査法人:

https://www.ey.com/ja_jp/about-us/ey-shinnihon-llc/ey-shinihon-explanatory-documents

PwCあらた有限責任監査法人:

https://www.pwc.com/jp/ja/about-us/member/assurance/assets/pdf/public-inspection-2020.pdf

*2 「2020 年 IPO 総まとめレポート」、東京IPO、

https://www.tokyoipo.com/column/tokyoipo_2020_IPOreport.pdf

【参考】

「令和2年 モニタリングレポート」、公認会計士・監査審査会、

https://www.fsa.go.jp/cpaaob/shinsakensa/kouhyou/20200714/2020_monitoring_report.pdf

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()