「経営革新計画」という言葉を聞かれたことがありますでしょうか。中小企業を支援する制度で、経営革新計画の承認を得るとさまざまな支援を受けることができます。また、経営革新計画の承認を得ることで、ものづくり補助金などの申請時に加点される場合があります。経営革新計画の概要や活用方法についてお伝えします。

■経営革新計画とは

経営革新計画は、一言で言うと中小企業が新たな事業活動に取り組む計画です。ここで、新たな事業活動とは次のような取組みを指します。

- ・新商品の開発または生産

- ・新役務の開発または提供

- ・商品の新たな生産または販売の方式の導入

- ・役務の新たな提供の方式の導入

新しい商品やサービスの開発に加えて、商品の生産やサービスの提供などについて新しい方法を導入する場合も経営革新計画の対象となります。

この「新しい」というのは、既に他社で提供していたり実施していたりするものでも、その中小企業にとって新しい取組みであれば原則として対象となります。ただし、業種や地域内で相当程度普及しているような技術や方式などは対象となりません。

「経営革新計画進め方ガイドブック」(中小企業庁)には、新たな事業活動として次のような例が挙げられています。

・業務用の大型で強力な空気清浄機を製造していた企業が、きれいな空気に対するニーズの高まりを受けて、小型化に挑戦し、一般家庭用の小型で強力な空気清浄機を開発する。

・美容室が高齢者や身体の不自由な方など、自分で美容室に行くことが困難な方のために、美容設備一式を搭載した車で美容師が出張し、カットやブローの基本コースからへアメイクや着付けなどのサービスを行う。

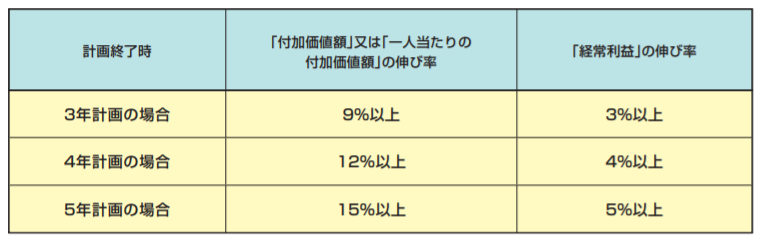

■数値目標の設定

経営革新計画では3~5年の事業計画を策定します。その期間の中で、新商品やサービスの開発・販売などをどのように進めていくのかを計画にまとめます。それに合わせて、経常利益と付加価値額について、次のような伸び率を満たす数値計画を作成する必要があります。

計画の年数によってそれぞれの目標伸び率が変わりますが、平均すると、付加価値額は年3%以上、経常利益は年1%以上の伸び率とする計画を作成します。

なお、付加価値額は、営業利益+人件費+減価償却費で求められる指標となります。

経営革新計画は、企業の経常利益や付加価値額が伸長するような新事業活動についての計画と言えます。