3.営業外収益費用、特別損益

営業外収益費用、特別損益について、年度ごとに気付いた点をまとめておきます。

(1) 2016年度

特別損益項目が多数計上され、様々な問題が発生していたことがうかがえます。

東芝の問題に関連する金融庁からの課徴金21億円に加え、関係会社株式評価損12億円、貸倒引当金繰入11億円が計上され、特別損失は44億円に上っています。これに対して社員の退職引当金戻入13億円、保険金8億円を特別利益に計上することで、税引前利益、当期純利益ともに黒字を確保しています。

(2) 2017-2018年度

2017及び2018年に構造改革費用としてそれぞれ11億円が計上されています。なお「業務及び財産の状況に関する説明書類」には、「構成員の働き方やテクノロジー活用の仕方を抜本的に見直す「事業構造改革」に伴う費用のうち、本部、東京事務所の移転に伴い臨時的に発生した費用である。」と記載されています。

(3) 2019年度

2019年度に特別利益として貸倒引当金戻入益が11億円、計上されています。金額的には2016年度に特別損失計上した貸倒引当金繰入とおおむね同額となっていますが、同じ債権に対するものでしょうか。なお附属明細書には「貸倒引当金の当期減少額のその他は、債権の回収による戻入額及び一般債権の貸倒実績率による洗替額である。」とあります。なおこの期の純利益は3億円に留まり、この特別利益がなければ赤字になっていた可能性もありそうです。

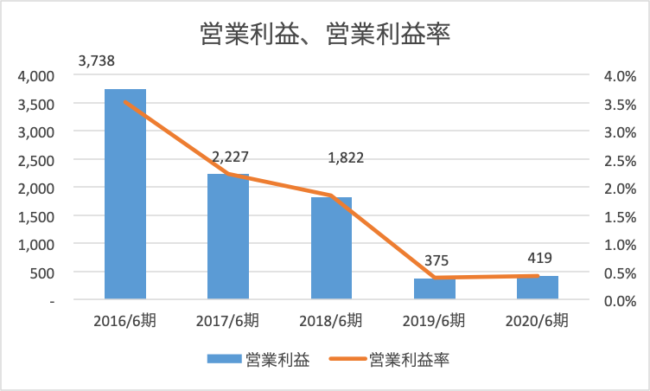

4.利益

(1) 営業利益、営業利益率推移

回復基調にある業務収入と異なり、営業利益、営業利益率ともに右肩下がりとなっています。特に2019,2020年は1人当たり人件費やIT投資等が増加した影響もあるのか、ギリギリ黒字を確保しているという印象です。

トーマツ、あずさについても見てきましたが、監査法人はそもそも営業利益率が低い傾向にあります。それを考慮しても、ここ2年間のEY新日本の営業利益はかなり厳しい印象です。

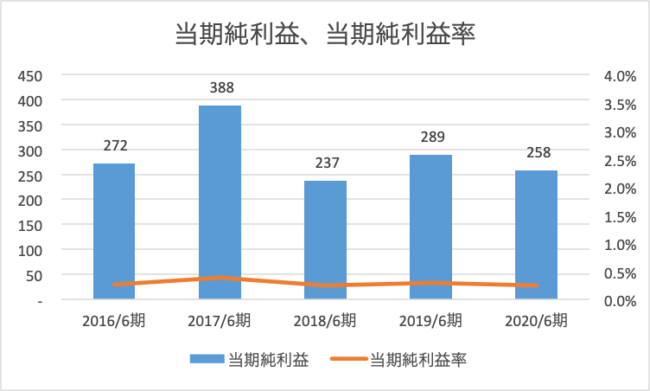

(2) 当期純利益、当期純利益率推移

こちらは少ないながらも安定しているように見えます。課徴金が課された2016年、業務収入が大きく減少し、また構造改革に取り組んだ2017~2018年、業務収入は回復しつつも人件費単価等が増加傾向にある2019~2020年、いずれにおいてもギリギリで黒字を確保しているのは、逆に驚くべきかもしれません。