■投資家の条件

所得税法上の優遇措置なので、対象となる投資家は個人です。また、次の条件が求められます。この条件は、投資した年・売却した年共通です。

- 1.金銭を払い込んで、投資した企業の株式を取得していること

- 2.投資先が同族会社なら、「持ち株割合が大きいものから第3位までの株主グループの持ち株割合を順に加算し、その割合が初めて50%超になる」という株主グループのメンバーでないこと

2は法人税法の規定する同族会社をイメージするといいでしょう。「投資先の企業をコントロールできる立場にあるなら、節税メリットを受けるのはダメ」ということです。ただ、「同族会社に投資しても対象外」という意味ではありません。

■投資した年の節税

投資した年の節税方法は次のいずれかです。所得税の所得から一定額を差し引けます。

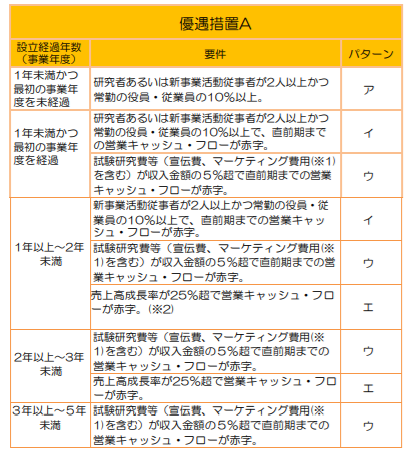

- 優遇措置A:「エンジェル投資版『ふるさと納税』」

エンジェル税制には2つのコースがあります。1つ目のコースは「優遇措置A」です。控除のしくみや投資先の企業の条件は、次のようになっています。

【控除のしくみと控除額】

「投資額-2千円」を投資した年の総所得金額から差し引けます。「ふるさと納税」に似ていますね。エンジェル税制もふるさと納税と同じく、控除上限が設けられています。

控除上限額は、次のいずれか低い方の金額です。

- ・総所得金額×40%

- ・800万円

【投資先企業の条件】

優遇措置Aで控除を受けるなら、投資先企業は設立5年未満の企業であることが必要です。財務諸表や事業計画書等が一定条件を満たしていなくてはなりません。

さらに以下の条件が求められます。