- ●優遇措置B:「エンジェル投資版『株式譲渡益の特別控除』」

2つ目のコースは「優遇措置B」です。こちらは、創業から少し時間が経っている企業も対象です。

【控除のしくみ】

企業に投資した分すべてを控除できます。上限はありません。ただし、控除できる所得は投資と同じ年に売却した他の株式の譲渡益に限られます。

【投資先企業の条件】

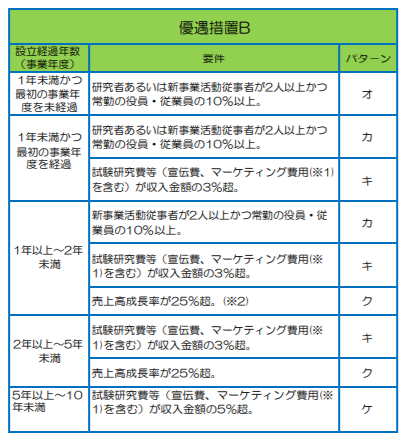

優遇措置Bで控除を受けるなら、投資先企業は設立10年未満の企業であること、財務諸表や事業計画書等が所定の要件を満たすことなどが必要です。この他、以下の条件が求められます。

【引用元】「エンジェル税制確認申請の手引き(令和2年4月1日以降出資分)」中小企業庁

■売却した年の節税は「エンジェル投資版『上場株式等の譲渡損失の節税』」

「優遇措置A」「優遇措置B」のいずれかで投資した企業の株式を売却して損失が生じたら、次の2つで税金を抑えられます。

- 1.生じた損失を、他の株式の売却益から差し引ける

- 2. 1でも引き切れない損失は翌年以後3年間、他の株式の譲渡益と相殺できる

さらに、投資した企業が上場せずに破産・解散し、株式の価値がなくなったときも節税できます。生じた損失を、翌年以後3年間繰り越して他の株式の売却益と相殺できるのです。